Gözetim

Yönetim kurulunun gözetimi, tecrübelerden ders alma olanağı yaratarak, başarılı uygulama süreçleri için kritik önem taşır. Halka açıklanmış bilgileri değerlendireceğimiz bu bölümde, yönetim kurulunun risk iştahını gözden geçirme sürecini; bu yaklaşımın tüm organizasyonda uygulamasını gözetmesini, iç denetim mekanizmalarının düzenli olarak gözden geçirdiğini; riskleri takip ettiğini ve yönetim kurulunun isteği üzerine üçüncü taraf doğrulamalarına ilişkin durumu inceledik. Ardından uygulama sürecinin gerçekleşmesi için yeterli yönetim kurulu gözetimi olup olmadığını; iç ve bağımsız denetimin çevresel, sosyal ve yönetişim konularını, tedarik zincirini ve tüm coğrafyaları kapsayıp kapsamadığını; trend analizinin ve karşılaştırmalı değerlendirmelerin paylaşılmasına ve geliştirilebilecek noktaları saptamak için etki analizi çalışmalarının yürütülmesine ilişkin konuları değerlendireceğiz.

Yönetim kurulunun gözetim rolü, etkili bir iç kontrol mekanizmasının kurulmasını, denetim organlarının bağımsızlığının ve sıkı bir uyumun sağlanmasını, şirket bünyesinde ve değer zincirinde etik değerlerin ve iş tutumunun izlenmesini ve dış raporlama ve kamuya açıklama süreçlerinde şeffaflık sağlanmasını gerektirir. Sürdürülebilirliğin gözetimini iyileştirmek için sürdürülebilirlik performansının etkili takibi ve yönetim kuruluyla iletişim esastır.

Yönetim Kurulu Gözetimi

Önemlilik sahibi konuların gözetimi için yönetim kurulları, sürdürülebilirlik ile ilgili sorumluluklarını bir “Sürdürülebilirlik Sözleşmesi” ile açıkça tanımlamalıdır. Sözleşme, kurulun sürdürülebilirlik konularını gözetim kapsamını açıkça belirlemeli, şirketin öncelikli sürdürülebilirlik konularına daha fazla yer vermeli, iş stratejileri ve öncelikleri birbirleriyle ilişkilendirmeli ve şirketin risk yönetimi sistemleriyle entegrasyon için bir çerçeve sağlamalıdır.

Ele alınması gereken sürdürülebilirlik konularının kapsamı; güvenlik, sağlık, çevre ve toplum üzerinde etkiler, insan ve işçi hakları yolsuzlukla mücadele ve iş ahlakı gibi konuların geniş çaplı bir listesinden oluşmalıdır. Büyük önem taşıyan bir diğer önemli konu ise şirketin faaliyet gösterdiği tüm yetki alanlarında davranış standartları ve uygulama düzeyidir. OECD’nin Çok Uluslu Şirket Kılavuzu özellikle bu konuyla ilgilidir.

Hess Corporation, sürdürülebilirlik uygulamalarını değerlerine entegre ettiğini açıkça belirtmiş ve yönetim kurulunun güvenlik, iklim değişikliği ve sosyal sorumluluk gibi çeşitli sürdürülebilirlik alanlarında gözetim rolünü tanımlamıştır. Tabloda bu süreçte etkin olarak kullanılan yönetişim mekanizmaları da (örneğin yönetim kurulunun denetim komitesinin çevre, sağlık ve güvenlik alt komitesi) açıklanmıştır. Böylece yönetim kurulunun sürdürülebilirlik konuları hakkındaki sorumluluk kapsamı da tanımlanmıştır.

Kurulların, yönetici kadronun (özellikle strateji, regülasyon yükümlülükleri ve yasal yükümlülüklerle ilgili) sürdürülebilirlik konuları, ürün geliştirme ve fiyatlandırma, açıklama ve itibar alanlarında risk ve fırsat tanımlamalarına ve ayrıca yönetici kadronun iş planına yeterli gözetimi sağlaması gerekir. Bunları gerçekleştirirken yönetim kurullarının dış uzmanlara erişimi sınırsız tutulmalıdır.

Finansal bilgiler genelde daha kolay erişilebilir ve ayrıntılı bir biçimde sunulur. Fakat entelektüel sermaye düzeyi, şirketin itibarı; tedarikçi, müşteri, çalışan ve toplum memnuniyeti anketleri gibi finansal olmayan bilgiler de kaliteli karar alma süreçleri için gereklidir.

Genelde bu tür bilgiler, kurumun gelecekteki değeri ve yönetim kurulu üyelerinin koruyuculuk görevlerini yerine getirmeleri için daha büyük önem taşır.

Yönetim kurulları, iç kontrol ve izleme sistemlerinin sürdürülebilirlik konularına, uyuma ve dış raporlamanın dakikliği ve yeterliliğine yeteri kadar önem verdiğini temin etmelidir. Doğal olarak tüm bu faaliyetler zaman alıyor. Bu nedenle yönetim kurulları, sürdürülebilirlik ile ilgili risklerle ve bu riskleri ele alacak idari planlarla uğraşmak için yeterli zaman ve kaynak ayırması gerekir. Ayrılacak zaman belirlenirken ele alınması gereken önemli sürdürülebilirlik konularının kapsamı ve aciliyetine de özen gösterilmelidir. Bu sorunu çözmek için Küresel Sürdürülebilirlik Liderleri, sürdürülebilirlik konularına yeterli özeni gösterme ve aralarından en önemli konuları kurulun tamamına sunma görevine sahip yönetim kurulu komiteleri oluşturmayı tercih ediyor.

Denetim

Yönetim kurulları, gözetim sorumluluklarını yerine getirmek için, iç denetim departmanı, dış denetim yetkilileri, düzenleyici kuruluşlar, kurumun sigorta şirketleri veya kurumun sürdürülebilirlik ile ilgili konularda beraber çalıştığı üçüncü taraf danışmanlar tarafından yürütülen tüm inceleme ve denetimlerden, zamanında veri ve öneri elde etmelidir.

İç denetim, uygulama sürecini iyileştirmek ve yönlendirme sunmak için hem finans hem de süreçlerle ilgili konulara odaklanmalıdır. İç denetimin yönetim kuruluna doğrudan erişimi olmalıdır. Denetim Komitesi Tüzüğü, uyum ve sürdürülebilirlik ile ilgili konuları kapsamalıdır.

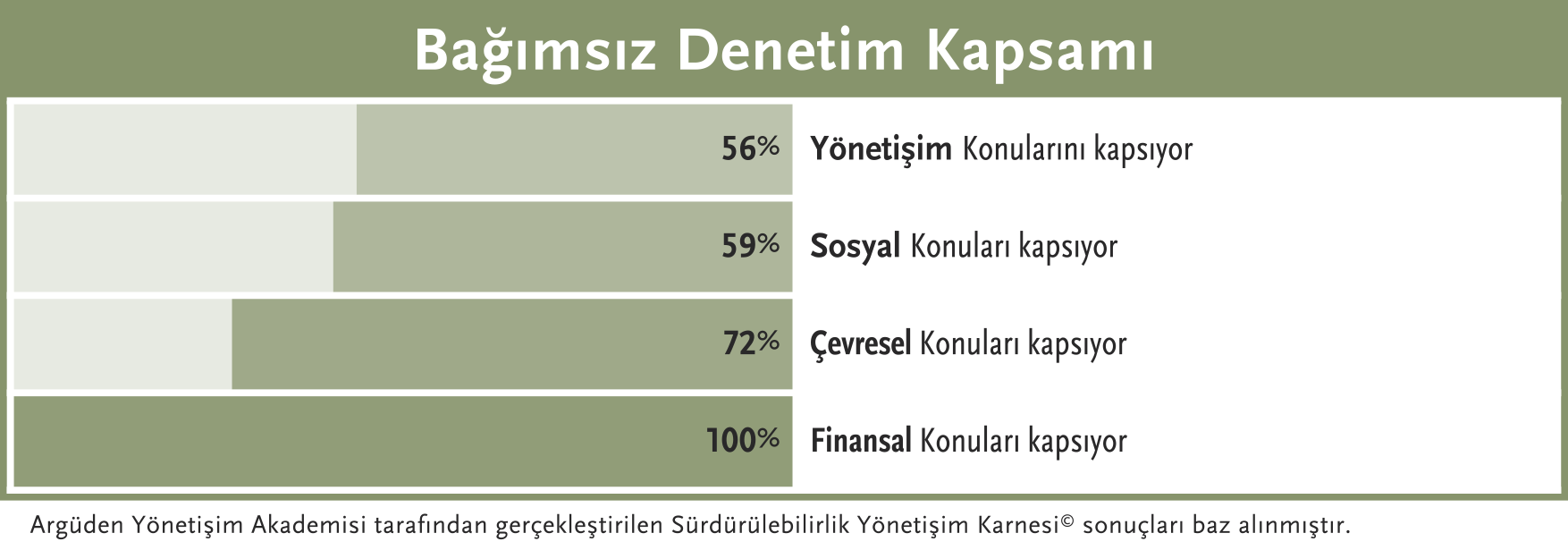

Bağımsız denetimin kapsamı, Küresel Sürdürülebilirlik Liderleri’nde bile yeterli düzeyde değildir.

Yönetim kurulu, sürdürülebilirlik konularında etkili bir gözetim sağlamak için bağımsız üçüncü taraf değerlendirmelerinin çevresel, sosyal ve yönetişim ile ilgili konuları kapsamasını sağlamalıdır.

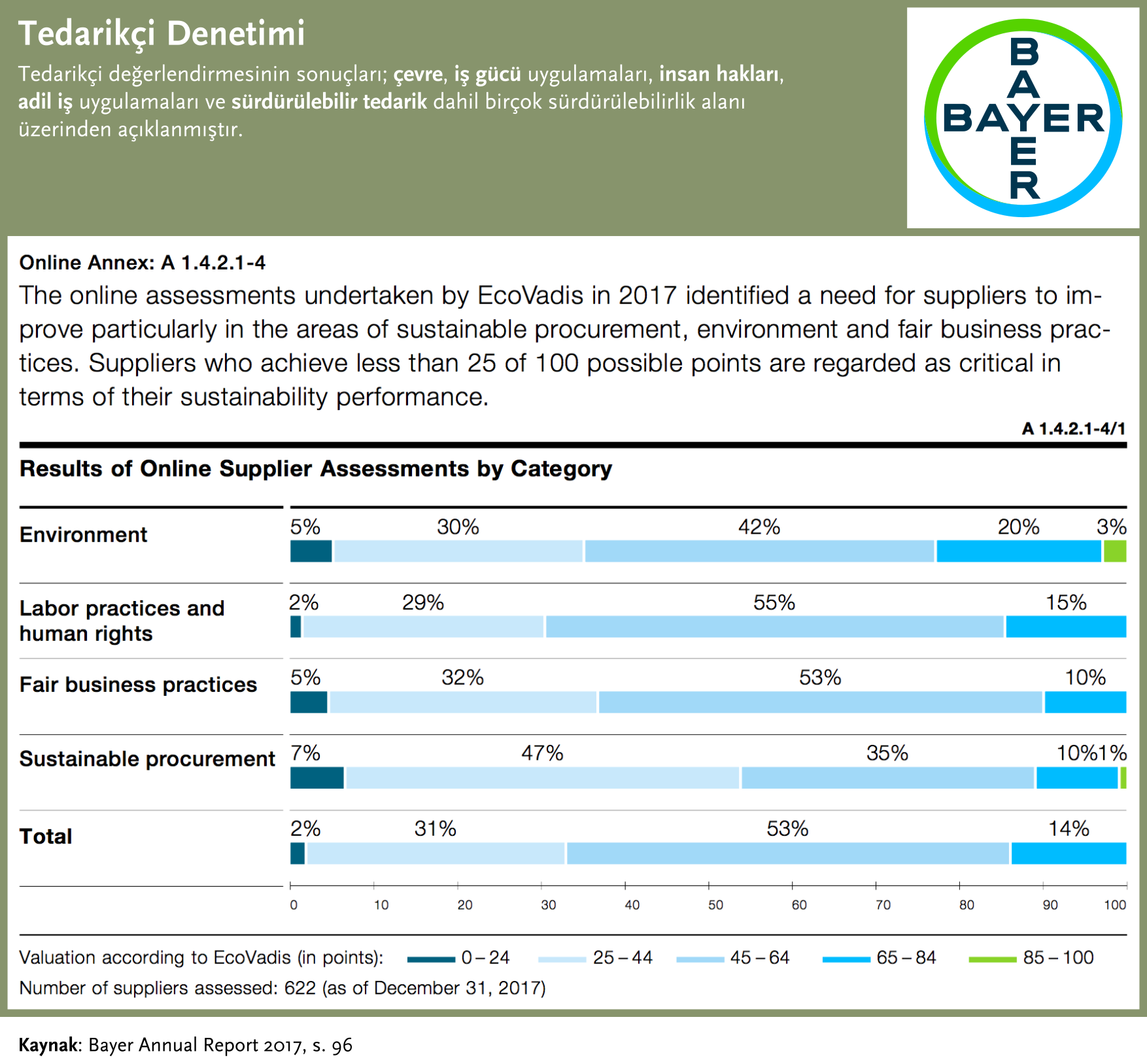

Bayer, tedarikçi değerlendirmesinin sonuçlarını çevre, iş gücü uygulamaları, insan hakları, adil iş uygulamaları ve sürdürülebilir tedarik dâhil birçok sürdürülebilirlik alanı üzerinden açıklamıştır. İnternet üzerinden yapılan değerlendirmeler ve yerinde gerçekleştirilen denetimler incelenmiş, yetersiz sonuç alınması durumunda alınacak spesifik tedbirler oluşturulabilmek adına belgelenmiştir. Raporda bahsedilen bir diğer nokta da kritik sonuçlarda, tedarikçilerden özel eylem planlarına uygun zaman diliminde zayıf noktaları saptayıp düzeltmesinin istenmesidir.

Çevresel, sosyal ve yönetişim performansının ve süreçlerinin bağımsız denetimi, şeffaflık için önemlidir. Sürdürülebilirlik konularında dış güvencenin yaygın olmamasının bir nedeni de sürdürülebilirlik raporlamasının çok çeşitli konularda hem nicel hem de ölçülmesi zor nitel ölçütleri içermesidir. Ayrıca, sürdürülebilirlik konularının önemliliği sektöre ve hatta şirkete bağlı değişim gösterebilir. Sürdürülebilirlik konuları ile ilgili tutarlı dış güvence ve açıklama yöntemleri, sürdürülebilirlik raporlamasında belirli standartların ortaya çıkmasını sağlayabilir. Böylece genellenebilir standartlar kazanmış olan sürdürülebilirlik performans verileri, yatırımcılara daha fazla güven vererek karar alma süreçlerinde kullanışlı bir hâle gelebilir.

Etki Analizi

Bilginin kalitesi, kararın kalitesini belirler. Bu nedenle yönetim kuruluna gelen bilgi akışının önemli konuları kapsaması, bağlama uygun, zamanında, dengeli ve kapsamlı olması gerekir. Burada denge, söz konusu bilginin yalnızca kaç farklı boyutu olduğunu değil, aynı zamanda ne kadar ayrıntılı olduğunu da ifade eder. İlgi düzeyi ve bağlam, yönetim kuruluna gelen bilgi için en önemli iki unsurdur. Bilgiyi bağlama uygun hâlde sunmak, “büyük resmi gösterme” ve karşılaştırmalı değerlendirme verileri sunma yetkinliklerini gerektirir. Bilginin konuyla ilgisi de bezer şekilde karar süreci ile ilgilidir. Yönetim kurulu, konuyu ve konu hakkındaki her seçeneğin bedelini, riskini ve etkisini farklı paydaşlar için anlamak zorundadır. Kapsamlılık; çevresel, sosyal ve yönetişim dâhil olmak üzere sürdürülebilirliğin farklı boyutlarını ifade eder. Çevresel etkiler ise karbon emisyonundan biyoçeşitliliğe, enerji verimliliğinden su ve hava kirliliğine kadar çok geniş bir yelpazedeki konulardan oluşur.

Bilginin yararlı olması için bir bağlam içinde sunulması gerekir. Bu bağlam; geçmiş performans ve bütçe hedefleri, önemli göstergeler, var olan trendler, yeni gündeme gelen konular, yeni ortaya çıkan kriterler, geçerli yasa ve düzenlemelere uygunluk ve yaklaşmakta olan önemli düzenlemelerle ve standartlarla kıyaslama olanağı sağlamalıdır.

Yönetim Kurulu Değerlendirmesi

Yönetim kurulu tutanaklarında, yöneticileri sürdürülebilirlik sorunlarından kaynaklanan yükümlülüklere karşı korumak için yapılan yönetici sorumluluk sigortasının (D&O) yeterliliğinin değerlendirmesi de bulunmalıdır. Yönetim kurulları, sigorta şirketlerinin tavsiyelerini sürdürülebilirlik planlarına dâhil etmelidir. Sürdürülebilirlik konularında yönlendirme ve gözetim sağlama yaklaşımlarını ve performanslarını değerlendiren bir öz değerlendirme çalışması yapmalıdır. Bunun ardından yönetim kurulu uygulamayı devamlı kılarak kendi faaliyetleri için bir öğrenme ve devamlı iyileştirme süreci başlatmalıdır. Birçok şirket, kapsamlı ve objektif bir öz değerlendirme sürecinin yürütülmesine yardımcı olmaları için bağımsız üçüncü taraf uzmanlarına başvurur.

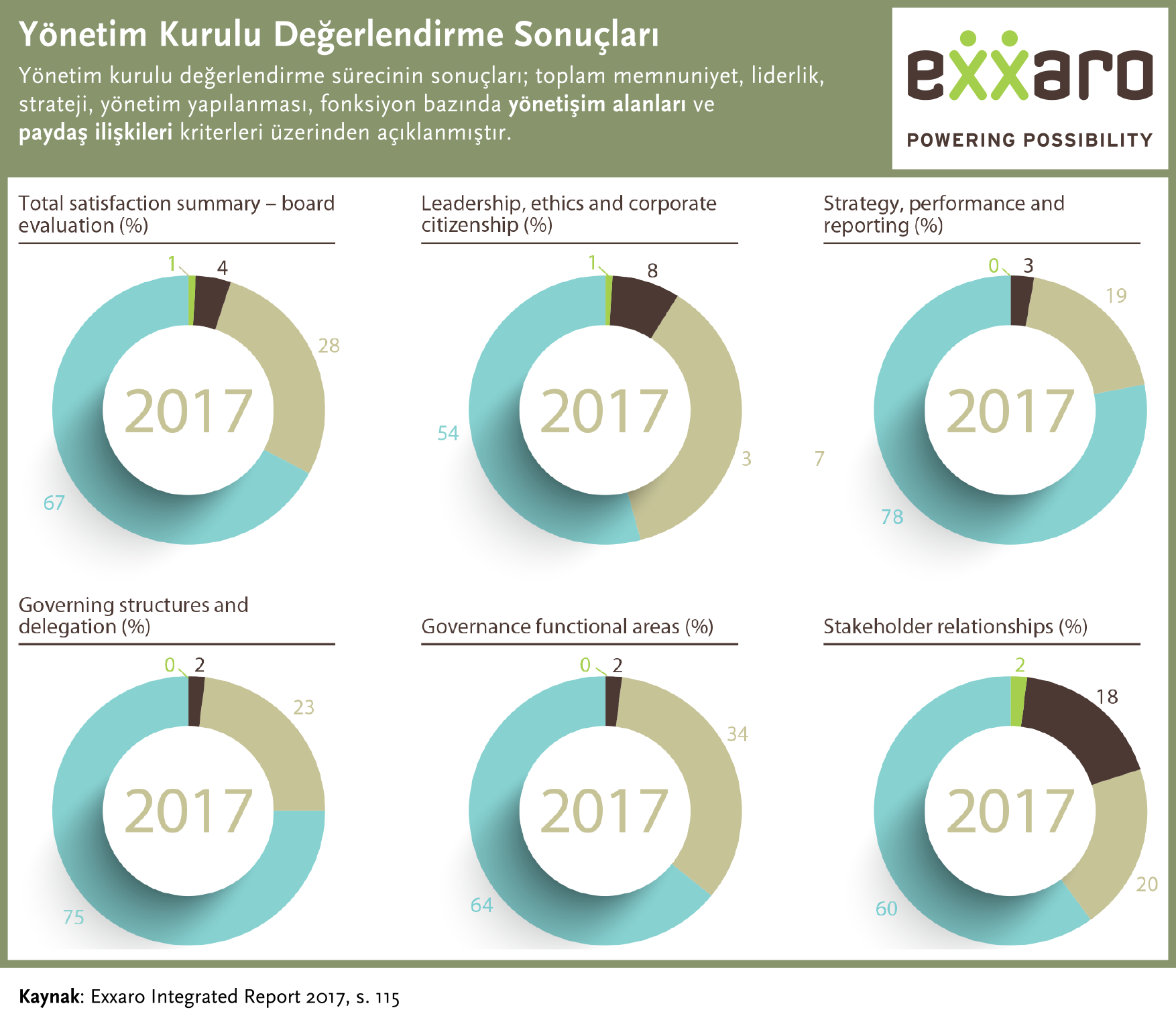

Exxaro, yönetim kurulu değerlendirme sürecinin sonuçlarını açıklamıştır. Bu paylaşım, yönetim kurulunun yönetişim görevlerini ve sorumluluklarını etkili ve objektif bir biçimde yerine getirdiğini temin eden bir sinyal görevi görebilir. Değerlendirme kategorileri; toplam memnuniyet, liderlik, strateji, yönetim yapılanması, işlevsel yönetişim alanları ve paydaş ilişkilerini içeriyor. Raporda ayrıca yönetim kurulunun yapısıyla ilgili birçok çeşitlilik ve yetkinlik ölçütüne bağlı, ayrıntılı bir değerlendirme de yer almıştır. Bu değerlendirme, şirketin yönetim kurulunun etkili liderliğin gerektirdiği uygun yaklaşıma ve dengeye sahip olduğu sonucuna varmıştır.

Gizem Argüden, Kübra Koldemir, Çağhan Karanberk