Yönlendirme

Yönetim kurulunun yönlendirmesi; değerlere, stratejilere ve şirket politikalarına (çevresel, sosyal ve yönetişim konularına önem verilmesi ve politikaların SKH’ler ile ilişkilendirilmesi de dâhil olmak üzere) yön verilmesini, yönetim kurulunun paydaş katılımındaki ve önemlilik kriterlerin belirlenmesindeki rolünü, kilit performans göstergelerinin ve hedeflerin belirlenmesini ve sürdürülebilirlik ölçütleriyle yönetici ücret ve primlerini ilişkilendirerek yönetici kesiminin teşvik edilmesini kapsar.

Şirketler, risk yönetimi yapmak ve sürdürülebilirlikle ilgili fırsatlardan yararlanmak için doğru yönlendirmeye ihtiyaç duyar. Doğru yönlendirme, daha sürdürülebilir bir geleceğin inşasında liderlik rolü almak için de gereklidir. Sorumluluk sahibi yönetim kurulları, sürdürülebilirliği liderlik için bir öncelik olarak görür. Bu kurullar, liderlik rolü üstlenmek ve sürdürülebilirlik çalışmalarına yön vermek için yetkinlik ve çeşitlilik bakımından doğru insanlara sahip olduğuna emin olur.

Küresel Sürdürülebilirlik Liderleri; çevresel, sosyal ve yönetişim ile ilgili konuları kendi iş planlarına göre öncelik sırasına koyup entegre bir yaklaşım ile değer yakalayarak öncü rol oynuyor. Sorumlu yönetim kurulları, bu yaklaşım doğrultusunda yönlendirme yaparak şunları amaçlar:

- Çevresel, sosyal ve yönetişim konularını şirketin değerlerine, politikalarına ve stratejilerine entegre ederek sürdürülebilirlik konusundaki yönlendirmenin kapsayıcılığını sağlamak,

- Bütünsel bir düşünce tarzı ve değer yaratmaya yönelik uzun vadeli bir vizyon sergileyerek entegre raporlama yardımıyla sürdürülebilirlik yolculuklarını açıkça anlatmak,

- Paydaşlar hakkında toplum ve çevreyi de kapsayan geniş çaplı bir bakış açısı benimseyerek şeffaf ve etkin temaslar ile güven ortamı hazırlamak,

- Şirket ve paydaşlar için olmazsa olmazları belirlemek ve onlara odaklanmak için çevresel, sosyal ve yönetişim unsurlarını da kapsayan düzenli önemlilik analizleri yapmak,

- Sürdürülebilirlik fikirlerine yön vermek için SKH’ler ile bağlantı kurarak karmaşık küresel sorunların çözümüne şirket bünyesinde yapılan katkılara maddi bir karşılık sunmak,

- Çevresel, sosyal ve yönetişim alanlarında önemli, anlamlı, ölçülebilir ve geliştirici hedefler belirlemek ve şirket stratejisine yön vermek için kilit performans göstergeleri tanımlamak,

- Yönetici ücret ve primlerini sürdürülebilirlik ölçütleriyle ilişkilendirerek yöneticileri teşvik etmek ve şirket yapılanması boyunca sürdürülebilirlik girişimlerinin benimsenmesini sağlamak.

Yönetim Kurulu Yetkinlikleri ve Çeşitliliği

Kurumun sürdürülebilirlik planlarına etkili bir biçimde yönlendirme ve gözetim sunmak için yönetim kurulu üyelerinin doğru yetkinliklere sahip olması gerekir. Yönetim kurulu, kilit paydaşların karar mekanizmalarını anlamak için yeterli uzmanlığa sahip olmalıdır. Yönetim kurulunun ayrıca zaman içinde değişen sürdürülebilirlik standartlarına, uygulamalarına, sürdürülebilirlik konularının çeşitli boyutlarına, açılarına ve risklerine uyum sağlayabilecek çeşitliliğe sahip olmalıdır.

Yetkinlik matrisi, bir yönetim kurulunun şimdiki ve gelecekteki hedeflerine ulaşıp fırsatları değerlendirebilmesi için istenen yetkinlikleri, bilgi birikimini, tecrübeyi ve yetkinliği tanımlar. Bir şirketin yetkinlik matrisini halka açması iyi yönetişime örnek olarak gösterilebilir. Şirket böylece, yönetim kurulunun sürdürülebilirlik için doğru yönlendirme ve gözetimi yapabilecek yetkinlikleri olup olmadığı hakkında derinlemesine değerlendirme yapma olanağı yakalar.

Araştırmalarımız, yetkinliklerin değerlendirilmesi ve yetkinlik matrisi kullanımının lider şirketlerde bile yaygın olmadığını gösteriyor.

Küresel Sürdürülebilirlik Liderleri’nin %26’sı YK yetkinlik matrisine sahipken, sadece %11’i sürdürülebilirliği YK üyeleri için gerekli bir yetkinlik olarak tanımlamıştır.

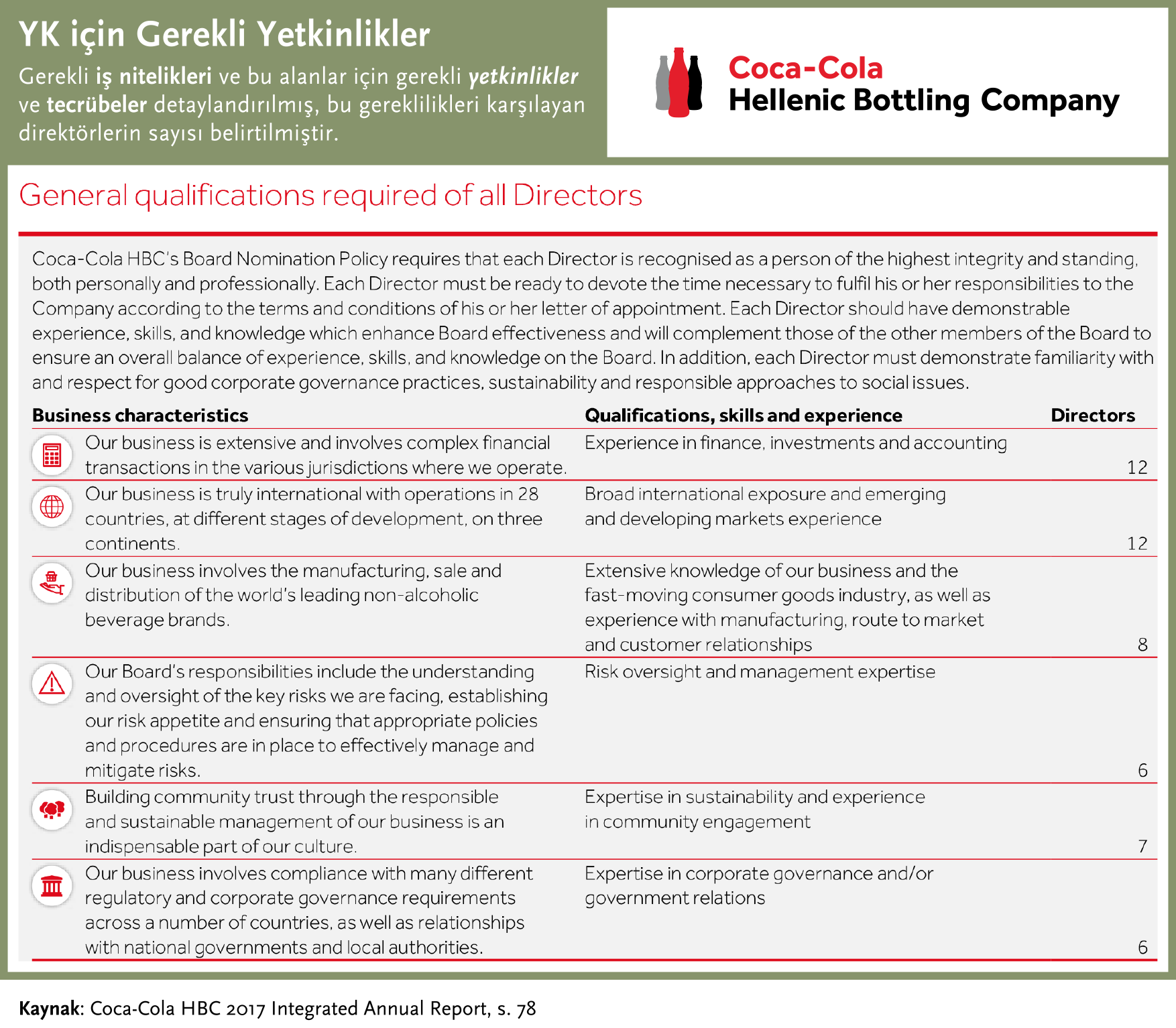

Örneğin Coca Cola HBC, gerekli yönetim kurulu yetkinliklerini, iş niteliklerini tanımlayarak ve kriterlere uyan yönetim kurulu üyesi sayısını belirterek sunmuştur. Şirket, aynı zamanda “iyi kurumsal yönetişim uygulamalarına, sürdürülebilirlik konularına ve sosyal meselelere sorumlu yaklaşımı benimsemeyi ve itibar etmeyi” yönetim kurulu üyeleri için bir gereklilik olarak tanımlamıştır.

Sürdürülebilirlik ile ilgili yetkinlik gereksinimleri, çevresel, sosyal ve yönetişim kriterleri bazında geniş bir yelpazede bulunabilir. Bu geniş kapsam, yönetim kurulunun, kurumun değer zinciri boyunca sürdürülebilirlik ile ilgili risk ve etkileri anlayabilmesi için ve bu etkilerin şirketin iş modeline ve rekabetçi konumuna yansımalarını değerlendirebilmesi için gereklidir. Yönetim kurulları ayrıca sürdürülebilirliğe dayalı inovasyon ve değer yaratma fırsatlarını değerlendirmek için de gerekli yetenek ve tecrübeye sahip olmalıdır.

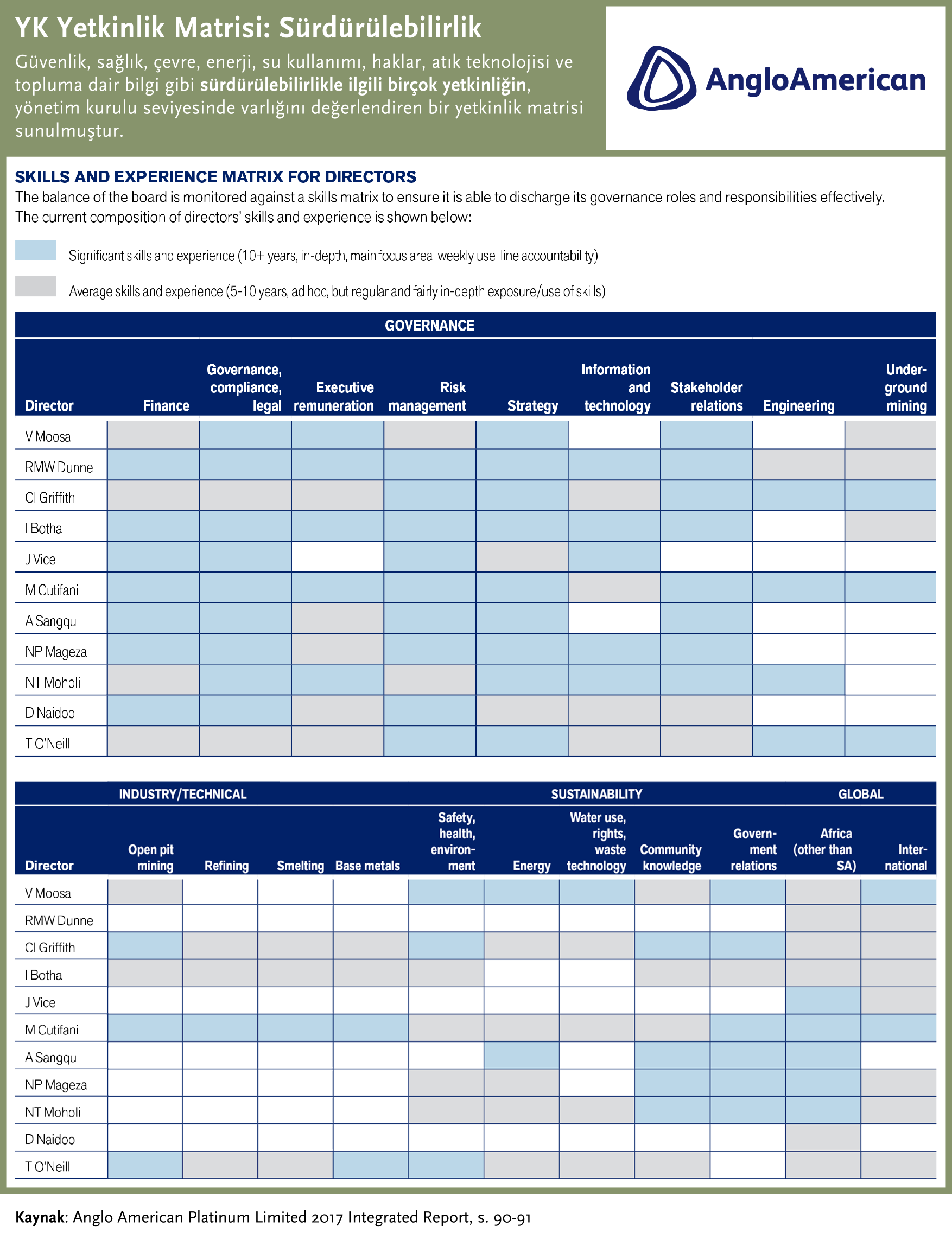

Anglo American Platinum, yönetim kurulu yetkinlik matrisinde sürdürülebilirliği gerekli bir yetkinlik olarak göstermiştir. Şirket ayrıca güvenlik, sağlık ve çevre, enerji, su kullanımı, haklar, atık teknolojisi ve topluma dair bilgi gibi sürdürülebilirlikle ilgili birçok yetkinlikle ilgili yönetim kurulu hakkında derinlemesine bilgi sunmuştur.

Sürdürülebilirlik yönetimi, yönetim kurulunda etkili stratejik tartışmalar ve uzun vadeli kararlar almak için birçok farklı bakış açısı gerektirmekle birlikte, oldukça karmaşık bir konudur. Araştırmamız, alanında en iyi şirketlerin yönetim kurulunda çeşitliliği birçok boyutta (yaş, görev süresi, cinsiyet, etnik köken, kültürel geçmiş; coğrafya, alan ve sektör tecrübesi vb.) ele alıyor. Böylelikle, iş dünyasında sürdürülebilirlik yaklaşımının değişimine öncülük ediyorlar.

Conoco Phillips, tek tabloda gösterdiği yetkinlik matrisinde yaş, görev süresi, cinsiyet, yetkinlik ve tecrübenin bulunduğu geniş bir ölçütler yelpazesi sunmuştur. Yaş çeşitliliği, yönetim kurulunun çeşitli müşteri ve paydaş gruplarının hassasiyetlerini daha iyi anlamasını sağlar. Görev süresi çeşitliliği, düşünce sürecinde gruplaşmayı önler. Yetkinlik çeşitliliği, sürdürülebilirlik konularının farklı boyutları, perspektifleri ve risklerinin yönetim kurulu tarafından uygun bir biçimde değerlendirilmesini sağlar. Sektör tecrübesindeki çeşitlilik ise şirket faaliyetlerini farklı sektörlerdeki uygulamalarla kıyaslama olanağı yaratır.

Doğru yetkinliklere, tecrübeye ve çeşitliliğe sahip olmak, başarılı bir yönetim kurulu için ilk adımdır. Fakat, bu özelliklerden tam olarak yararlanmak için yönetim kurulu üyeleri arasında anlamlı ve üretken bir iletişim kurulması gerekir. Bunun için de tecrübeli, işbirliğine yatkın yönetim kurulu üyelerine ve en önemlisi yönetim kurulunda bir güven ortamına ihtiyaç var. Fikir çeşitliliğinin doğru bir şekilde incelenmesi için yönetim kurulu tutanaklarının gözden geçirilmesi uygun olur. Böylece toplantılarda farklı alternatifler ve bunların potansiyel sonuçlarının çeşitli paydaşlar, risk ve ödül, uzun-kısa vade gibi açılardan değerlendirilip değerlendirilmediği görülebilir.

Değer Yaratma Modeli

Küresel Sürdürülebilirlik Liderleri, çevresel, sosyal ve yönetişim bazında değer yaratarak dünyaya örnek oluyor. Paydaşların penceresinden bakıldığında, bir şirketin kendisi, bulunduğu toplum ve çevre adına değer yaratma sürecinin bütünsel bir anlatımı ve kaydedilen ilerlemenin aktarılması, o şirkete dair güçlü özellikler olarak değerlendiriliyor. Yatırımcılar için bu unsurlar yönetim kalitesinin bir temsilidir. Müşteriler için ise, bilinçli tercih yapılmasını ve markaya bağlılığı artırır. Aynı şekilde, bu unsurlar hükümet için küresel faaliyetlere potansiyel ortakları öne çıkarır. Toplum için ise şirketlerin sosyal kabul görerek, işletmesini çalıştırmasını sağlar.

Küresel Sürdürülebilirlik Liderleri, sürdürülebilirliği değer yaratma modellerinin merkezinde tutarak, strateji ve yönetim süreçlerini sadece finansal sonuçlarla kısıtlamıyor. Bu lider şirketler, işletmelerinin gelecekteki devamlılığı için kritik önem taşıyan çevresel, sosyal ve yönetişim ile ilgili etkenleri de söz konusu süreçlerine dâhil ederek, değişime öncülük ediyor.

Değer yaratma konusunda bütünsel düşünceyi benimseyen en iyi örnekler, entegre raporlamayı benimseyen ve yapan şirketlerden çıkıyor. Entegre raporlama, şirketlere bugüne ve geleceğe dair değer yaratma yolculuklarını anlatma konusunda yardımcı olan bütünsel bir araçtır. Bu araç, aynı zamanda şeffaflık ve iletişim konusunda yardımcı rol alarak, yatırımcılar ve diğer paydaşlarla yapıcı bir diyalog oluşmasının temellerini atabilir.

Araştırmamız, Entegre Raporlama (<IR>) Prensiplerini benimseyen şirketlerin, sürdürülebilirlik çalışmalarını iyileştirirken daha etkili bir yönetişim ortamını tesis ederek, sürdürülebilirliği şirket kültürlerine daha başarılı bir biçimde dâhil ettiğini gösteriyor.

Şirketler, entegre raporlamayı sürdürülebilirlik yönetimi ve paydaş katılımı alanlarında devamlı gelişim sağlamak için dönüştürücü bir araç olarak kullanabilir.

Sasol, değer yaratma kabiliyeti için kritik önem taşıyan “altı sermaye” ile ilişkilerini dikkate alan kapsamlı bir değer yaratma modeli sunmuştur. Şirket, girdiler arası bağlantıları, önemli süreçleri, paydaşlar için meydana gelen sonuçları ve şirket faaliyetlerinin finans ve sürdürülebilirlik alanlarındaki etkilerini tek tabloda göstermiştir.

Bu yaklaşım şirketlerin, karmaşık olan çevresel, sosyal ve yönetişim meselelerinden ortaya çıkan çeşitli riskler arasında bağlantılar kurmasını ve bu riskleri yönetebilmesini sağlar. Bazı şirketler bir adım daha ileri gidip, sürdürülebilirliği değerlerinin tam merkezine koyarak “İyilik yapmak işinizi iyileştirir.” düşüncesini kanıtlamak adına liderlik rolü üstlenmektedir. Bu öncü şirketler, sürdürülebilirlik konularının dünya çapında büyük bir topluluğu etkilediğini gözlemleyip, bu konulara yönelik aksiyon almanın küresel bir ihtiyaçtan kaynaklandığının farkındadır.

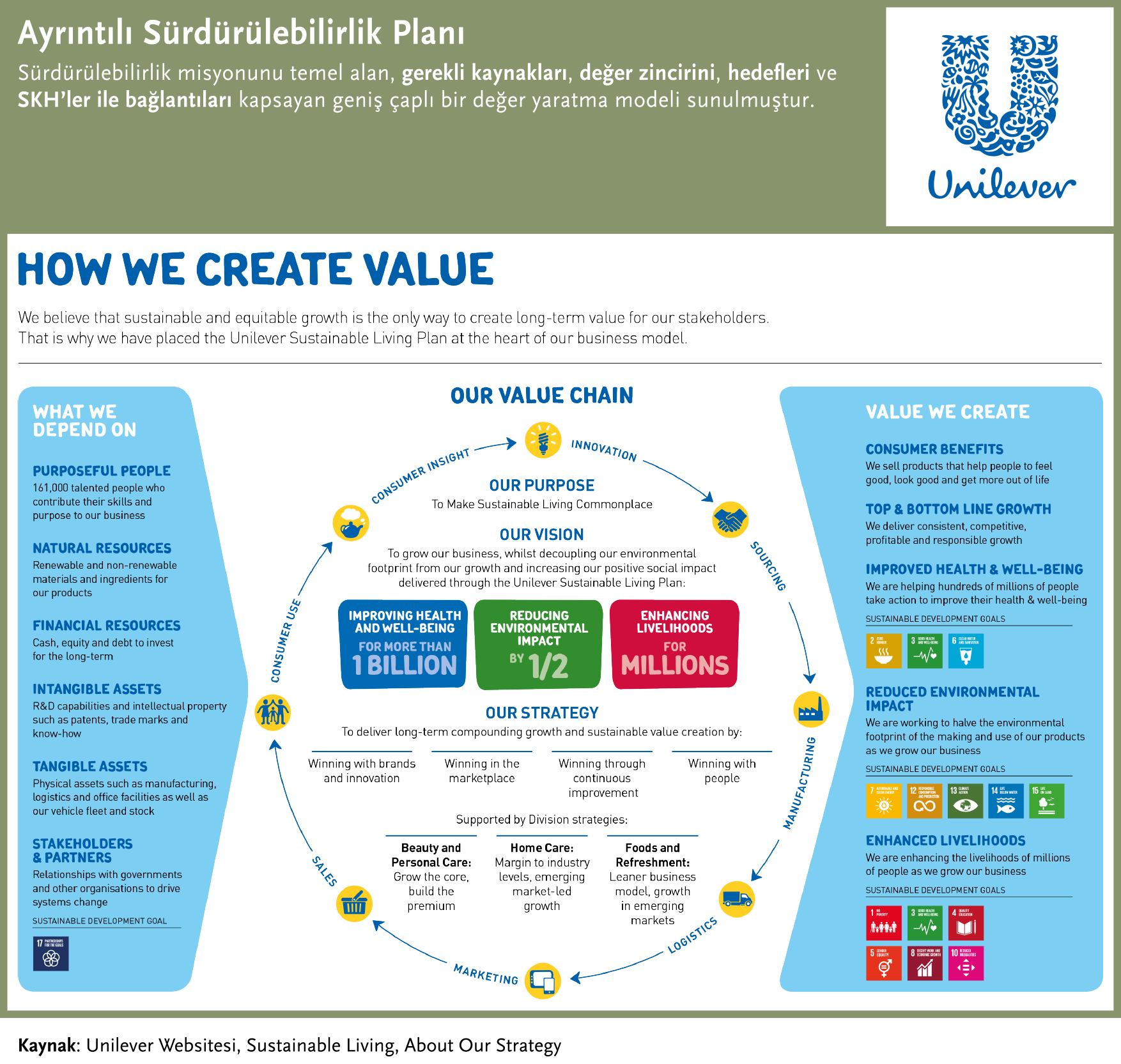

Unilever’in Ayrıntılı Sürdürülebilirlik İş Planı, hedefler edinerek kâr elde etmenin en önemli örneklerinden biridir. “Sürdürülebilir yaşamı olağan kılma” vizyonunun stratejiyi yönlendirmesi, çizelgede açıkça görülüyor. İş planı, şirketin ihtiyaç duyduğu geniş çaplı bir kaynaklar grubuna (amaç sahibi kişiler, doğal kaynaklar, finansal kaynaklar, maddi ve gayri maddi varlıklar, tedarikçiler, paydaşlar ve ortaklar) ve değer zincirinin tümünü (tüketici yararı, brüt gelire ve nihai kâr-zarara bağlı büyüme, sağlık ve refah standartlarının yükselmesi, çevreye verilen zararın azaltılması, yaşam şartlarının iyileştirilmesi) kapsamıştır.

Değer yaratma modeli, ilgili SKH’ler ile ilişkilendirilmiş ve bu ilişkilendirme, Unilever’in, küresel sorunların çözümündeki rolünün farkında olduğunu gösteriyor. Bu çizelge, Unilever’in marka büyüme hedefine ulaşırken aynı zamanda çevreye ve topluma bıraktığı etkiyi iyileştirme vizyonunun şemasıdır.

Bu şema, temelde Unilever’in misyonunu yansıtıyor. Bu misyon, işletmelerin değer yaratma ve topluma olan sorumluluklarını yeniden düşünmeye teşvik etmektir. Bu sürecin sonunda mali geri dönüş bekleyen Unilever, hedefe ulaşmak için tedarik zinciri boyunca gözlem yapmış, sürdürülebilir kaynaklardan tedarik sağlamak için sektör liderlerini harekete geçirmiş, tüketici davranışlarını ve ürün tasarımlarını çevreye daha az zarar verecek biçimde değiştirme konusunda farkındalık yaratmıştır. Unilever, iş planında bu hedeflerin de ötesinde inovasyonun, yeni iş uygulamalarının ve vizyon sahibi markaların ortaya çıkmasına yardımcı olduğunun altını çizmiştir.

Paydaş Katılımı

Bir şirketin başarısı, dış dünyayla etkileşimine bağlıdır. Fakat bu bağlamda dış dünya, tüketici ve yatırımcıdan çok daha fazlasını ifade eder. Bu iki grubun yanı sıra çalışanlar, regülatörler, siyasetçiler, faaliyetler, sivil toplum örgütleri, çevre ve teknoloji de başarı için etkileşim gerektiren dış dünyayı oluşturur. İyi yönetişim; risk ve ödül, uzun ve kısa vade, paydaş hedefleri, teşvik ve denetleme yönetimi dengelerini sağlamak adına tüm paydaş gruplarını kapsar.

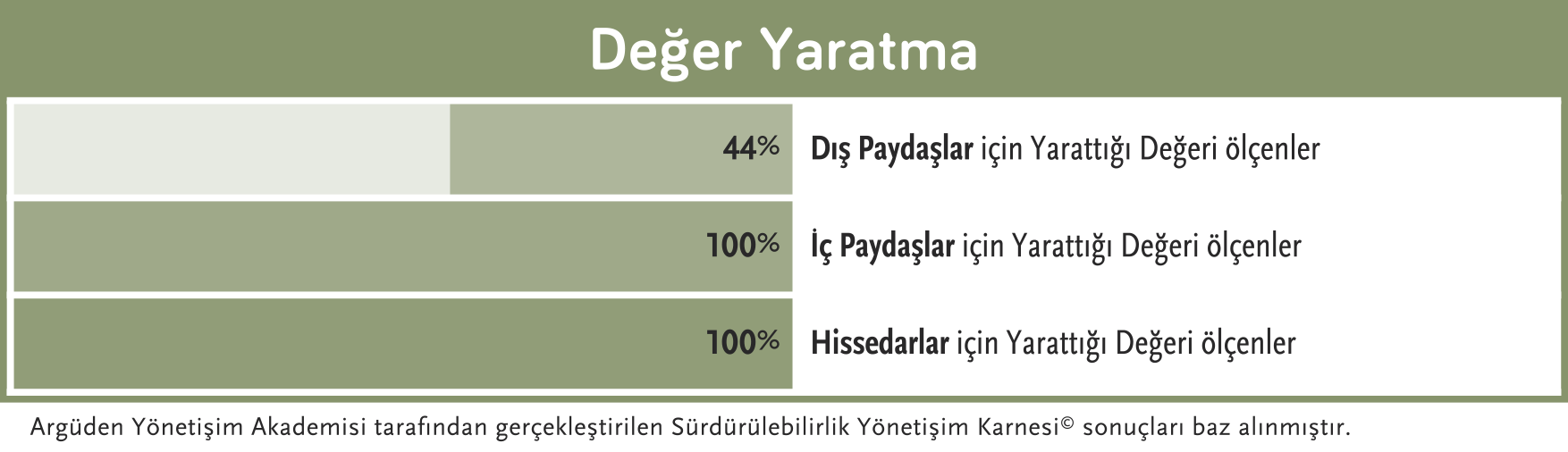

Araştırmamız, Küresel Sürdürülebilirlik Liderleri’nin bile ilgili paydaşlara bakış açısının daha kısıtlı olduğunu ve bu bakış açısını genişletmekten çok, dezavantajları azaltmaya odaklandıklarını gösteriyor.

Küresel Sürdürülebilirlik Liderleri’nin tamamı iç paydaşlar için yarattıkları değeri ölçerken, sadece %44’ü dış paydaşlar için aynı ölçümü gerçekleştiriyor.

Paydaş katılımı, şirketlerin yarattıkları çevresel ve sosyal etkileri anlamasına ve sürdürülebilirlik ile ilgili riskleri ve fırsatları tanımasına yardımcı olan kritik bir süreçtir. Bu sürecin etkili olması için paydaşlar ve şirketler arasındaki iletişimin açık olması ve güvene dayalı ilişkiler yaratmak adına şirketlerin sorunları anlamaya özen göstermesi gerekir. Sınıfının en iyisi olan şirketler, paydaşlarına yönelik uzun vadeli ve kapsamlı bir bakış açısına sahiptir. Bu bakış açısı, lider şirketlerin dış paydaşlara da hitap etmesini ve kurumsal vizyonlarının topluma faydasını açıkça anlatarak diyalog yaratmasını sağlar:

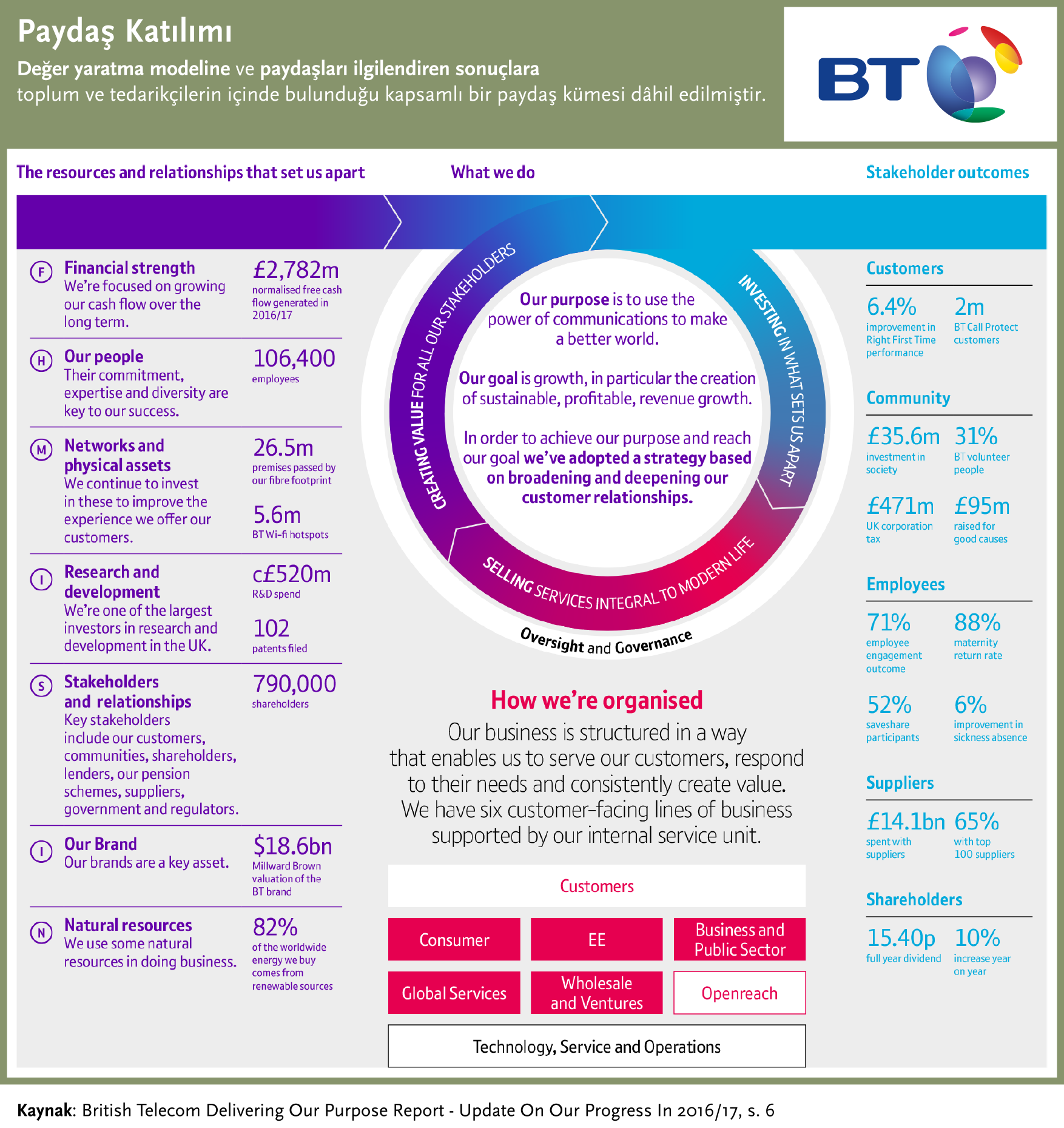

British Telecom, değer yaratma modeline ve paydaşları ilgilendiren sonuçlara topluluklar ve tedarikçilerin içinde bulunduğu kapsamlı bir paydaş kümesini entegre etmiştir. Şirket, amacını açıkça ifade ederek sürdürülebilirlik konusunda liderlik rolü üstlendiğini belirtmiştir: “Amacımız, daha iyi bir dünya yaratmak için iletişimin gücünü mutlaka kullanmaktır.” British Telecom’un iş modelindeki altı sermaye ve değerleri, çizelgenin sol tarafında aktarılmıştır.

Paydaş katılım sürecinin yeterli olması için çok aşamalı ve devamlı olması gerekir. Şirketler, ilk olarak gündemlerindeki konu için en önemli paydaşların haritasını oluşturmalı. Bu noktada önemli olan şey, paydaşlara çevre ve ilgili toplum birimlerini de dâhil eden geniş çaplı bir bakış açısı benimsemektir. Ardından şirketler, paydaş katılım kapsamını kararlaştırmalı. Bu kapsam, şirketlerin paydaşlarla hangi konu ve alanlarla ilgili (çevre, toplum, ekonomi) temasa geçeceğini belirler. Konu ve alanları seçerken şirketler, anlamlı ilerleme kaydetmek ve kaynaklarını verimli kullanmak adına merkezi değer önermeleriyle alakalı alanlara odaklanmalı. Paydaş katılım modeli; iletişim, danışmanlık, ortaklığa katılım gibi çeşitli modelleri de kapsayabilir, fakat bundan daha önemlisi modelin paydaşların gereksinimleri baz alınarak oluşturulmasıdır. Karşılıklı görüşme, atölye çalışmaları, odak grupları, genel katılımlı toplantılar, paydaşlara yönelik anketler, paneller ve ortak karar alma süreçleri, paydaş katılımında kullanılabilecek bazı yöntemlerdir.

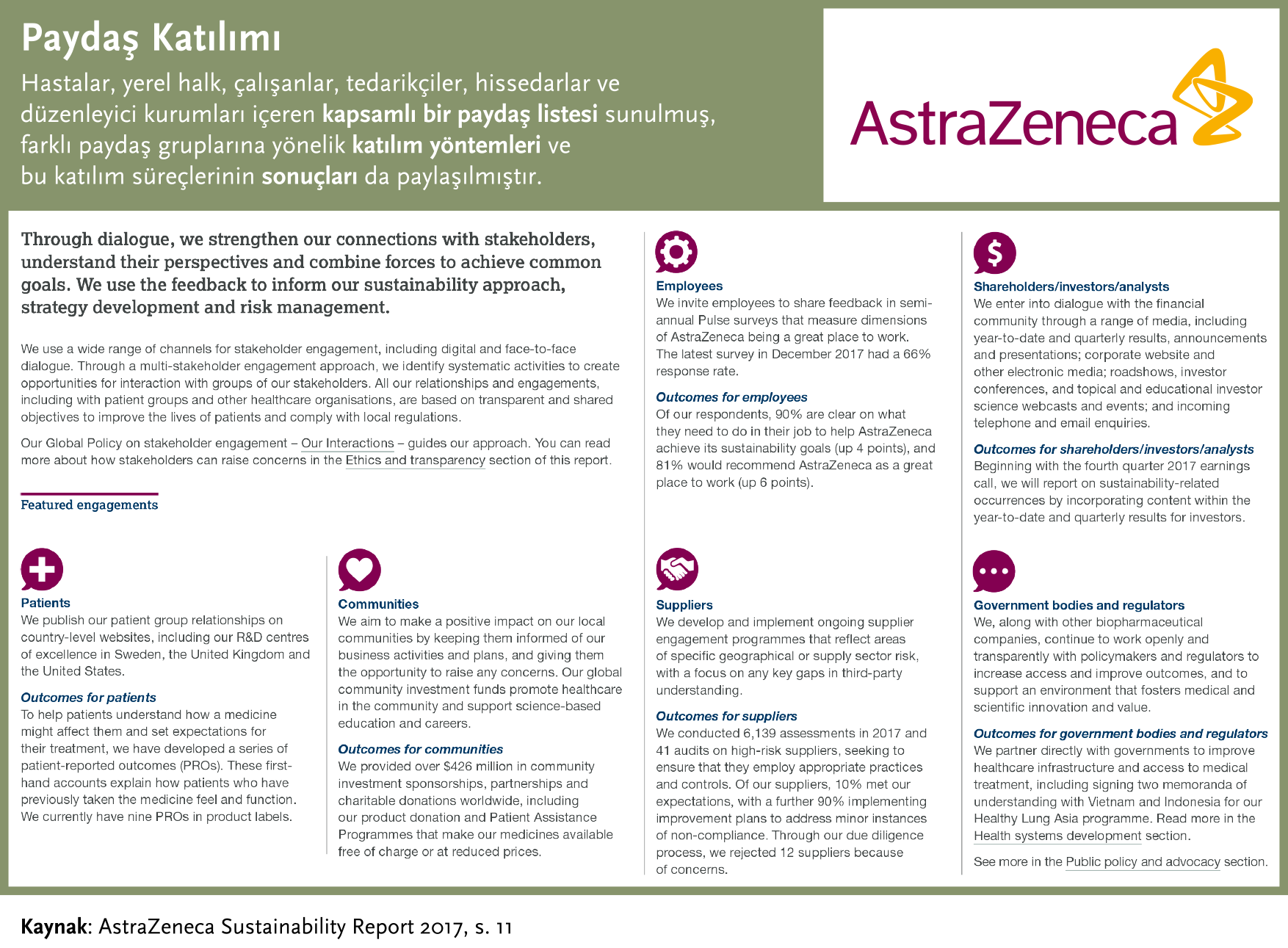

Astra Zeneca, bu tabloda hastalar, yerel halk, çalışanlar, tedarikçiler, hissedarlar ve devlet yetkililerini içeren kapsamlı bir paydaş listesi sunmuştur. Şirket, farklı paydaş gruplarına yönelik katılım yöntemleri ve bu katılım süreçlerinin sonuçlarını da paylaşmıştır. Bu tarz bir paylaşım, aynı zamanda hissedarlara güvenilir bir değerlendirme yapma olanağı da tanır. Ayrıca tabloda paydaşlarla bağ kurarken sahip olunması gereken tutumda açıkça ifade edilmiştir: “Diyalog yoluyla paydaşlarımızla olan bağlantımızı güçlendiriyor, onların bakış açılarını anlıyor ve güçlerimizi birleştirerek ortak hedeflerimize ulaşıyoruz.” Paydaşların geri bildiriminin şirketin sürdürülebilirlik yaklaşımlarına, geliştirdiği stratejilere ve risk yönetimine sağladığı bilgilere de tabloda yer verilmiştir.

Doğru tutum, paydaşların güvenini kazanmak ve sürdürmek için gereken en önemli unsurdur. Bu tutum için en temel kıstas ise karşılıklılık ilkesidir. Bu ilkenin daha basit hali, dini inançlar ve eski düşünürlerin de önem verdiği bir altın kuraldır: “Başkalarına, sana davranılmasını istediğin gibi davran.”

Yönetim kurulları, paydaş katılım sürecindeki temel konu başlıklarını ve yöneticilerin bu konulara yönelik planlarını iyi bir şekilde kavramalıdır. Ayrıca yönetim kurulları, idarecilerin söz konusu planlarının sürdürülebilirlik kısmına yönelik değerlendirme süreçleri de kurgulamalıdır.

Önemlilik

Yakın zamanda yapılan bir araştırmaya göre S&P 500 Endeksi’nde bulunan şirketlerin piyasa değerlerinin yalnızca %20’si maddi ve finansal varlık cinsinden tanımlanabiliyor. Değerin geri kalanı ise fikri sermaye, insan kaynakları, marka ve itibar; regülasyon kuruluşlarıyla, sivil toplum örgütleriyle, müşterilerle, tedarikçilerle ve diğer dış paydaşlarla ilişki gibi maddi olmayan etkenlerle ifade ediliyor. Maddi olmayan bu alanları etkileme potansiyeli olan sürdürülebilirlik konuları, şirketlerin değeri için önemli bir risk unsuru oluşturma ihtimali taşıyor.

Küresel Raporlama Girişimi (GRI) yönergelerine göre önemli konular, genel anlamda bir kuruluşun kendisi, paydaşları ve bulunduğu toplumun geneli için ekonomik, çevresel ve toplumsal değer yaratma, bu değerleri koruma ve sürdürme kabiliyetini etkileyen unsurlardır. Yatırımcılar, portföylerindeki şirketlerin finansal performansı ile birlikte, çevresel, sosyal ve yönetişim ile ilgili konulara sürdürülebilirlik açısından planlı ve kararlı bir yaklaşım benimsemesini ve bunu açıkça göstermesine gün geçtikçe daha çok dikkat ediyor.

Sınıfında en iyi şirketler, çevresel, sosyal ve yönetişim konularının göreceli olarak önemi hakkında bilgi edinmek ve sürdürülebilirlik çalışmalarında maksimum etki sağlayacakları alanları önceliklendirerek bu alanlara yönelmek adına önemlilik analizine başvuruyor.

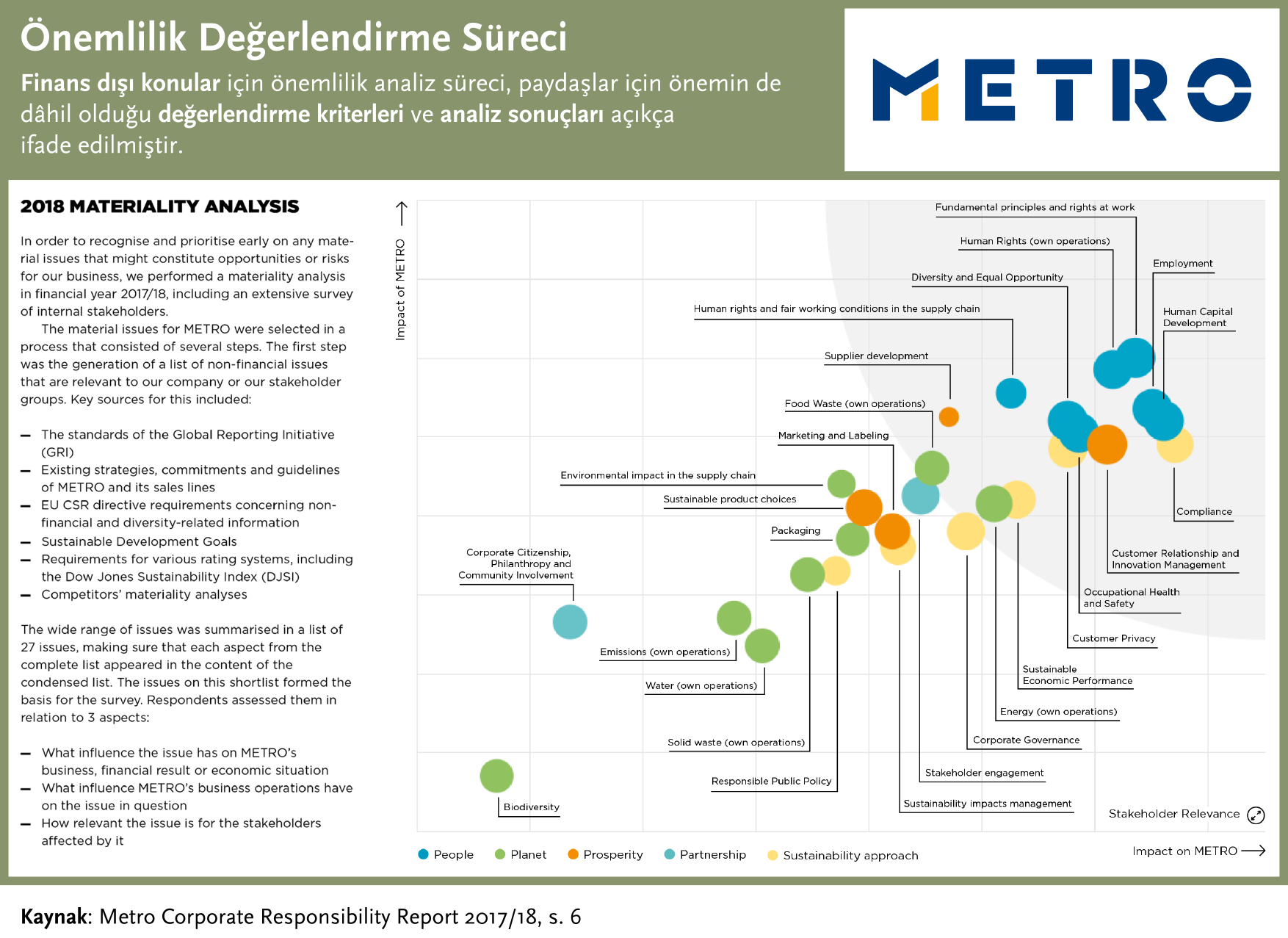

Metro, sürdürülebilirlik raporunda önemlilik analiz sürecini açıkça ifade etmiştir. Bu süreçte şirket veya paydaşları için önem taşıyan finansal olmayan konuların kapsamlı bir listesi çıkarılmıştır. Şirketin konu üzerindeki etkisi ve konunun şirket ve paydaş grupları için önemi olarak belirlenmiş önemlilik değerlendirme kriterleri, ayrıntılı ve yeterlidir. Analizin sonuçlarını gösteren bir tablo da sunulmuştur.

Önemlilik analizi, şirketlere yaptıkları işle en alakalı olan çevresel, sosyal ve yönetişim konularını göstererek sürdürülebilirlik çalışmalarında önceliklendirme olanağı sunmanın yanı sıra, şirketlerin sürdürülebilirlik raporlama sistemlerine ve paydaşlarla kurdukları iletişime de bilgi sağlar.

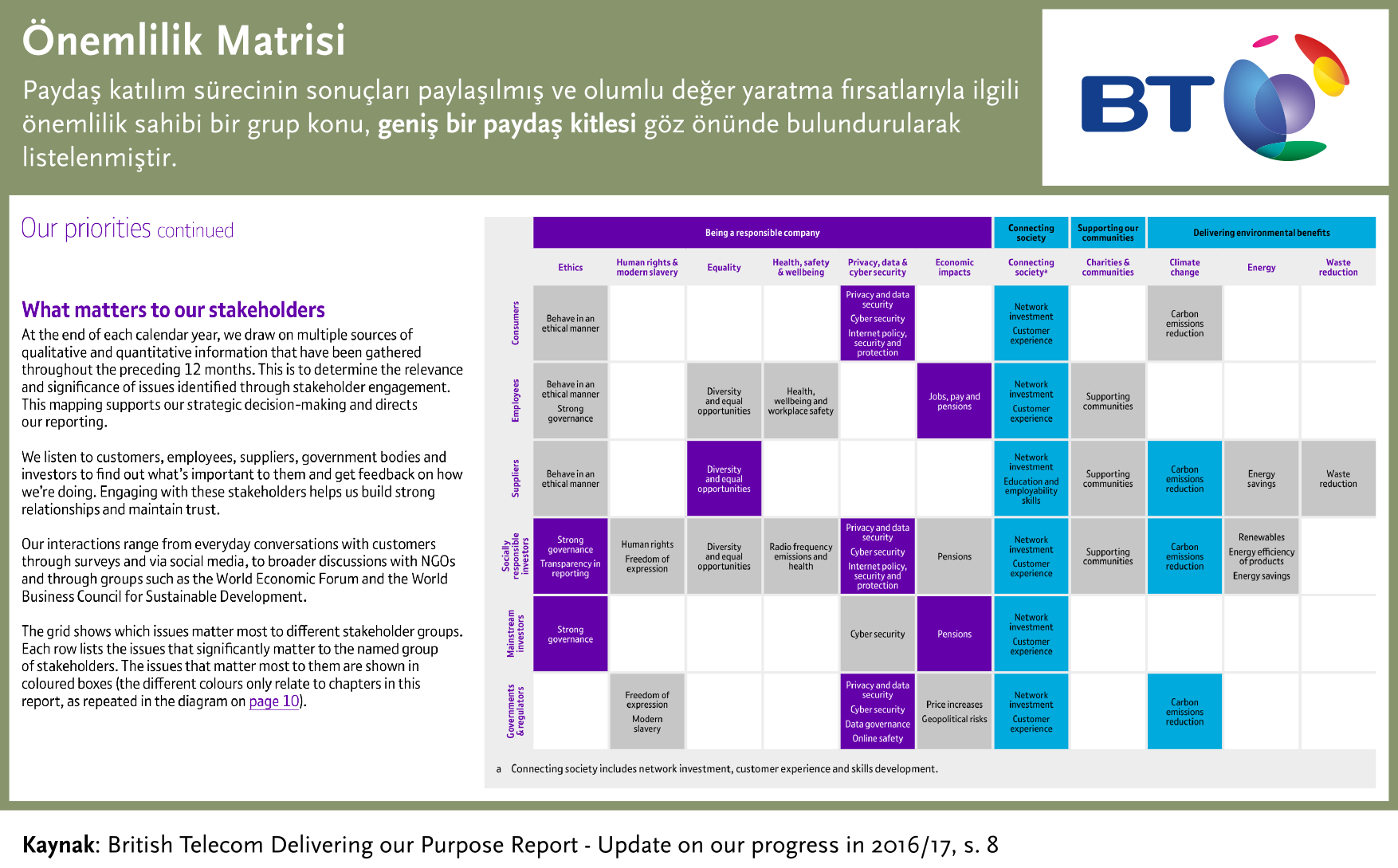

British Telecom, önemlilik matrisinde paydaş katılım sürecinin sonuçlarını paylaşmış ve olumlu değer yaratma fırsatlarıyla ilgili önemli bir grup konuyu (sorumlu bir şirket olmak, toplumu birbirine bağlamak, yerel toplulukları desteklemek ve çevre için yarar sağlamak) listelemiştir. Şirketin paydaş katılım modeli, geniş bir paydaş grubu yelpazesini kapsıyor. Önemlilik değerlendirilmesinde ise nitelik ve nicelik incelemesi adına birçok kaynak kullanılmıştır.

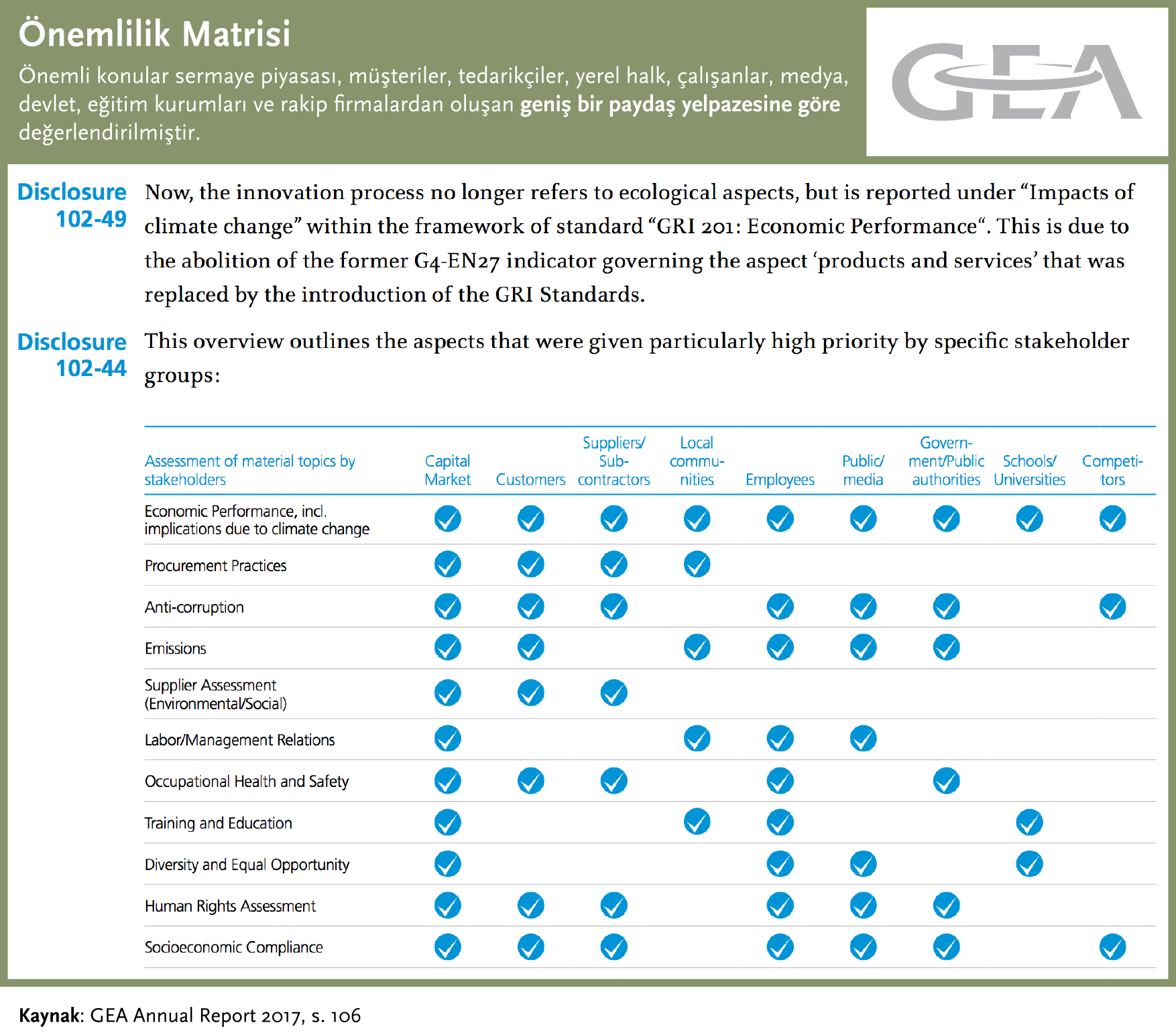

Gea Group, önemli konuları sermaye piyasası, müşteriler, tedarikçiler, yerel halk, çalışanlar, medya, devlet, eğitim kurumları ve rakip firmalardan oluşan geniş bir paydaş yelpazesine göre değerlendirmiştir. Bu değerlendirme biçimi, hem odaklanılacak alanlara karar vermek için, hem de şirketin farklı paydaş gruplarıyla iletişiminin yönetimi için iyi bir referans görevi görebilir.

Performans açısından önemli konular, zaman içinde değişim gösterir. Bu nedenle devamlı önemlilik analizi ve paydaşlarla iletişim, şirketlerin hem uzun hem de kısa vadede performansları ve paydaşları için önemli sürdürülebilirlik çalışmalarına odaklanması için büyük önem taşır.

SKH’ler ile Bağlantı Kurma

Sürdürülebilir Kalkınma Hedefleri (SKH’ler), 2030’a kadar dünya çapında sürdürülebilir kalkınma için belirlenmiş öncelikler ve amaçları temsil eder. SKH’lerin amacı, dünya çapındaki sürdürülebilirlik çalışmalarını ortak hedefler çerçevesinde harekete geçirmektir. SKH’ler, küresel sorunlarla baş edebilmek için iş dünyasının öncülük edeceği çözümler ve teknolojilerin geliştirilmesi ve uygulanması için önemli bir fırsat oluşturur. Küresel olarak, toplumların kalkınma gündemleri SKH’ler ile şekillenirken lider şirketler, iş planlarının insanlar ve dünya üzerinde olumsuz etkilerini azaltıp olumlu etkilerini artırarak, sürdürülebilir kalkınmaya katkılarını dünyaya gösterme olanağı yakalar. SKH’ler, iş stratejilerini küresel önceliklerle ilişkilendirme olanağı sağlar. Bu noktada Küresel Sürdürülebilirlik Liderleri, iş dünyasının faaliyetlerine öncülük etmelidir.

Sorumlu yönetim kurulları; paydaşlarının tamamına sürdürülebilir değer yaratmak, hissedarlarına kazanç sağlamak ve sürdürülebilir bir dünya adına öncü bir kuruluş olmak için SKH’lere yönelik sorumluluklarını kurumlarının iş stratejisine dâhil etme konusunda aktif rol oynamalıdır. Şirketler stratejilerini, hedeflerini ve faaliyetlerini şekillendirmek, yönlendirmek, bildirmek ve raporlamak için SKH’leri avantajlı, değer yaratıcı ve kapsamlı bir çerçeve olarak kullanabilir.

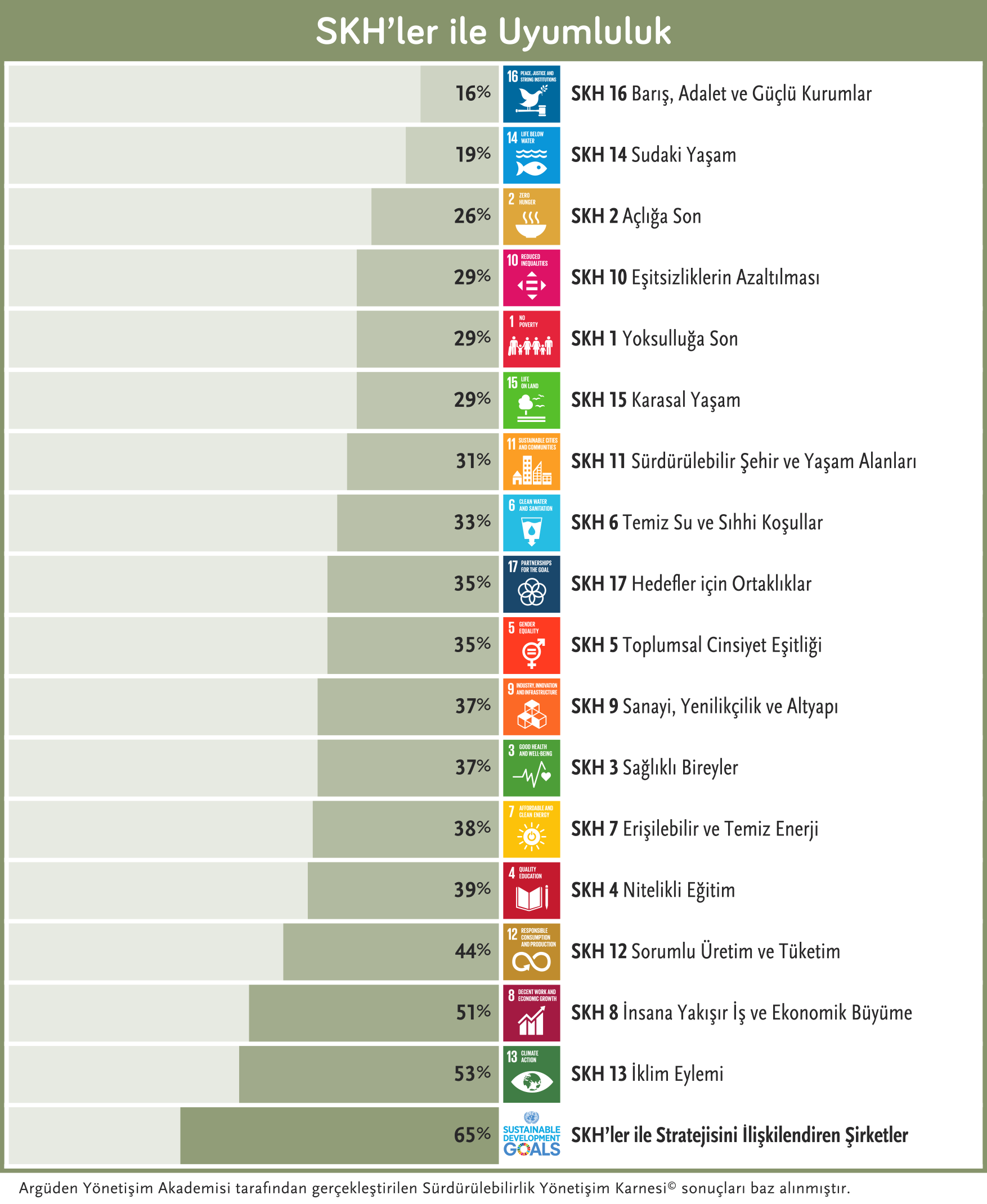

Küresel Sürdürülebilirlik Liderleri’nin yalnızca %65’i iş stratejilerini SKH’ler ile ilişkilendiriyor.

Küresel Sürdürülebilirlik Liderleri’nin %16’sı SKH 16: Barış, Adalet ve Güçlü Kurumlar’a katkıda bulunmuştur.

Araştırmamız kapsamında Küresel Sürdürülebilirlik Liderleri’nin iş stratejileriyle spesifik SKH’ler arasındaki kurdukları ve raporladıkları ilişkileri de değerlendirdik. Bulgularımıza göre şirketler, sürdürülebilir kalkınma için doğru ortamı yaratmak adına geneli kapsayan bir yaklaşım yerine esas iş modeline uygun SKH’lere öncelik veriyor. SKH’ler ile kurulan bağlantılar ve hedeflere ulaşmak için kullanılan stratejiler, daha iyi bir gelecek için birden fazla paydaşın katılımıyla uzun vadeli ve sistematik yaklaşımlar gerektiren konu başlıklarıdır. Bu yaklaşımların oluşmasında da Küresel Sürdürülebilirlik Liderleri’nin oynayacağı rol büyüktür. Gelecekte yaşamak istediğimiz dünyayı inşa etmek için teşvik sistemlerimizin (karbon fiyatlandırması, yolsuzlukla mücadele vb.) değişmesi gerekir.

Doğal olarak bu sistem değişikliğine de Küresel Sürdürülebilirlik Liderleri öncülük etmelidir. SKH’ler, gelecekte işletmelerin faaliyet göstereceği çevre ve sosyal yapı üzerinde önemli bir etkiye sahiptir. Bu hedeflerin karmaşık ve çok boyutlu olması, şirketlerin kaynaklarının ortak bir amaç için seferber edilmesini gerektirir. Küresel Sürdürülebilirlik Liderleri, bu seferberlik için ilk adımları atarak hem ortaklık ve toplu faaliyetlere ön ayak olabilir, hem de diğer şirketlerin örnek alacağı bir rol model görevi görebilir.

Kurum geliştirme yoluyla sürdürülebilirlik için gerekli koşulların yaratılması ve gezegenimizdeki yaşamın temelini oluşturan okyanusların korunması için şirketler, daha fazla faaliyet ve ortaklık göstermelidir.

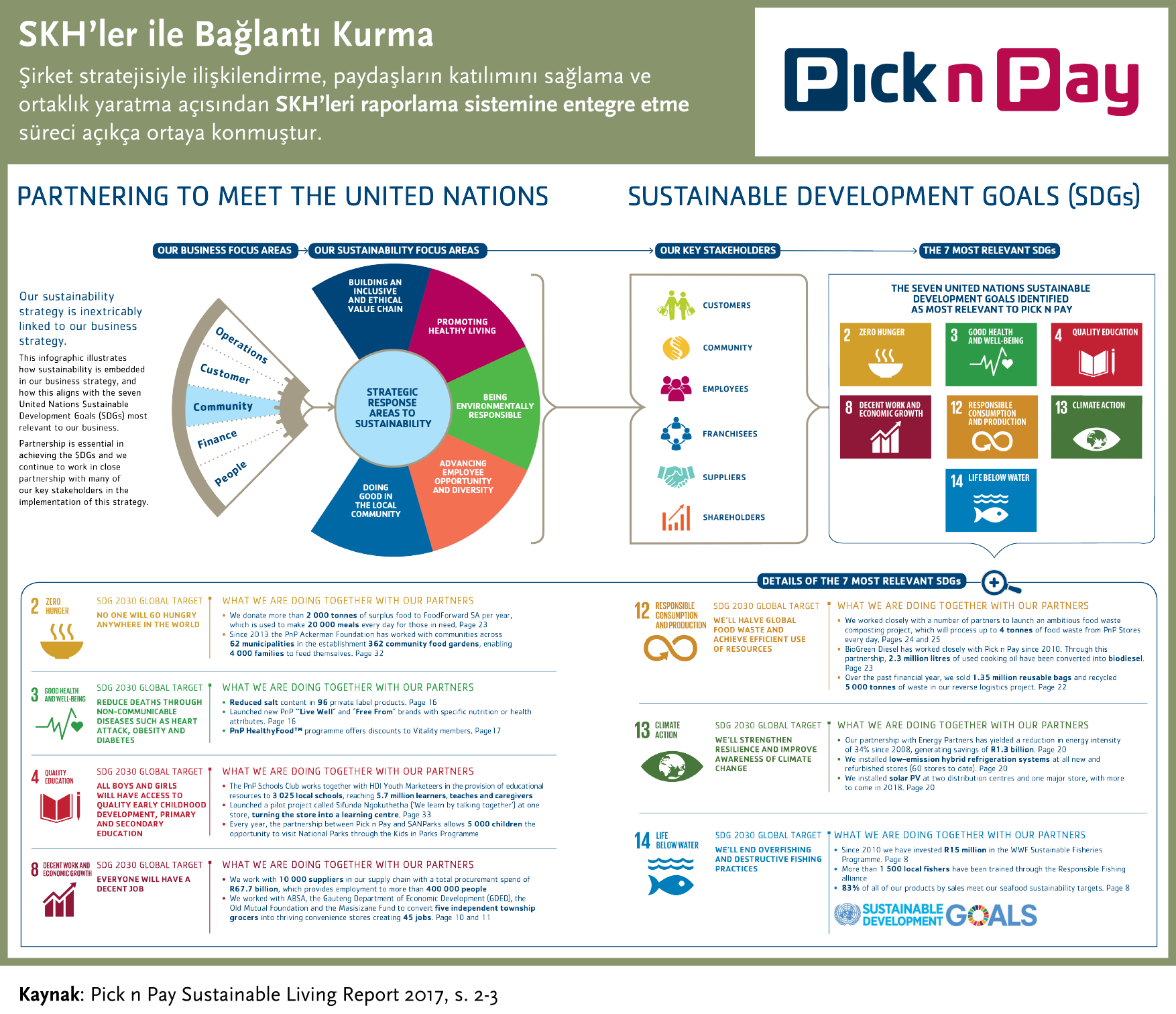

Pick n Pay bu çalışmasında SKH’leri şirket stratejisiyle ilişkilendirme, paydaşların katılımını sağlama ve ortaklık yaratma yoluyla SKH’leri raporlama sistemine entegre etme sürecini açıkça ortaya koymuştur. Sunulan görselde, sürdürülebilirliğin iş stratejisine dâhil oluşunu ve bunun şirketin iş alanıyla en alakalı SKH’lerle hangi yönlerden uyumlu olduğunu gösteriyor. Her SKH için detaylı sonuçlar verilmiş ve daha fazla bilgiye erişim için linkler eklenmiştir. Ortaklık kavramının SKH’lere ulaşmadaki önemi nedeniyle şirket, stratejisini uygularken önemli paydaşlarının birçoğuyla yakın işbirliği hâlinde çalıştığını göstermiştir.

BMW, SKH’leri sürdürülebilirlikle ilgili düşüncelerini yönlendirmek için bir çerçeve olarak değerlendirmiştir. Şirket, bu çizelgeyi ise sürdürülebilirlik raporunu yapılandırmak için bir kılavuz olarak kullanmıştır. Çizelge, BMW’nin etki potansiyelinin en fazla olabileceği alanlarda yapılan önemlilik matrisi sonucu önceliklendirilmiş SKH’leri şirketin değer yaratma modeliyle ilişkilendirmiştir.

BMW, “hareket alışkanlıkları” hakkında “seçilen metropol bölgelerinde hareket alışkanlıklarında kalıcı değişim yarattıklarından” söz etmiştir. Bu, uzun vadeli bir sürdürülebilir değer yaratımına işaret ediyor. Araştırmamızda örnek şirketleri ararken uzun vadeli sürdürülebilir değer yaratma, en önemli kriterlerimizden biridir. Ürün, hizmetler ve üretim sürecinden, çalışanlar ve toplum için değer yaratmaya kadar çeşitli alanlarda sürdürülebilirlik hedefleri mevcut. Sonuçların bazılarına çizelgede yer verilmiştir. Öteki sonuçların detaylı açıklamalarına ulaşmak için ise sayfa numaraları eklenmiştir.

Hedef Belirleme ve Kararlılık

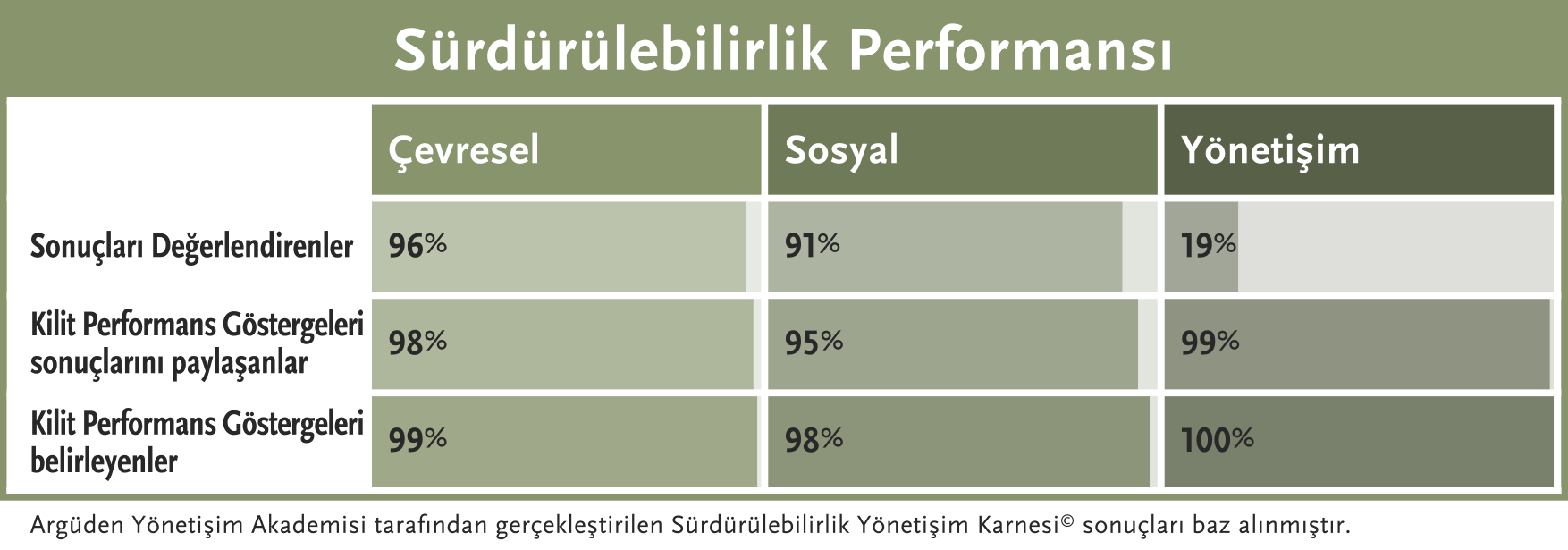

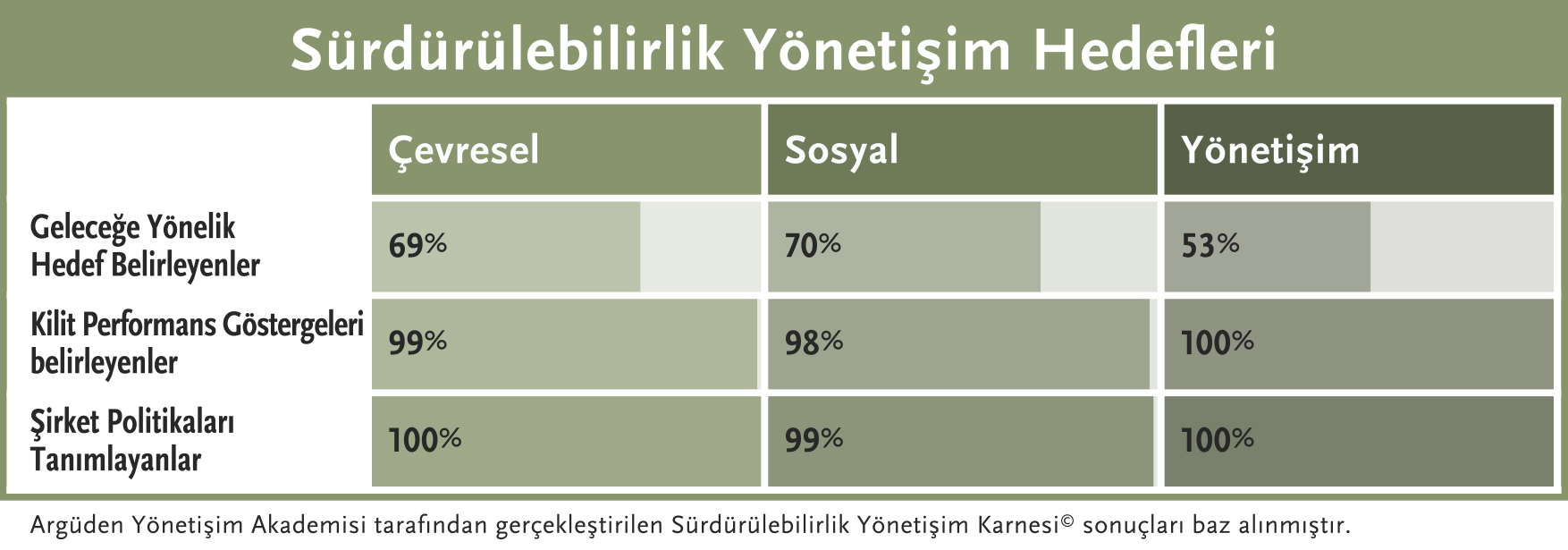

Araştırmalarımız, Küresel Sürdürülebilirlik Liderleri’nin şirket politikalarına, kilit performans göstergelerine ve sonuç raporlarına çevresel, sosyal ve yönetişim ile ilgili konuları başarıyla entegre ettiğini gösteriyor.

Fakat bu şirketlerin yalnızca %69’u çevre, %70’i sosyal, %53’ü ise yönetişim ile ilgili hedefler belirlemiştir.

Şirketler hesap verebilirliği artırmak için, finansal olmayan ölçütleri belirlenmesi ve yönetimi ile ilgili bilgi paylaşması gerekir.

Yatırımcılar, stratejik amaçlar ve ileriye dönük hedef koyma süreçleri için önemli olan çevresel, sosyal ve yönetişim etkenlerini saptamaları için şirketlere güveniyor. Şirketler, bu güvene yanıt vermek ve ilerleme kaydetmek için çevresel, sosyal ve yönetişim ile ilgili sonuçlara dair hedef belirleyerek ve temel ölçütlere dayalı performans takibi yaparak sürdürülebilirlik konusundaki kararlılıklarını artırabilir.

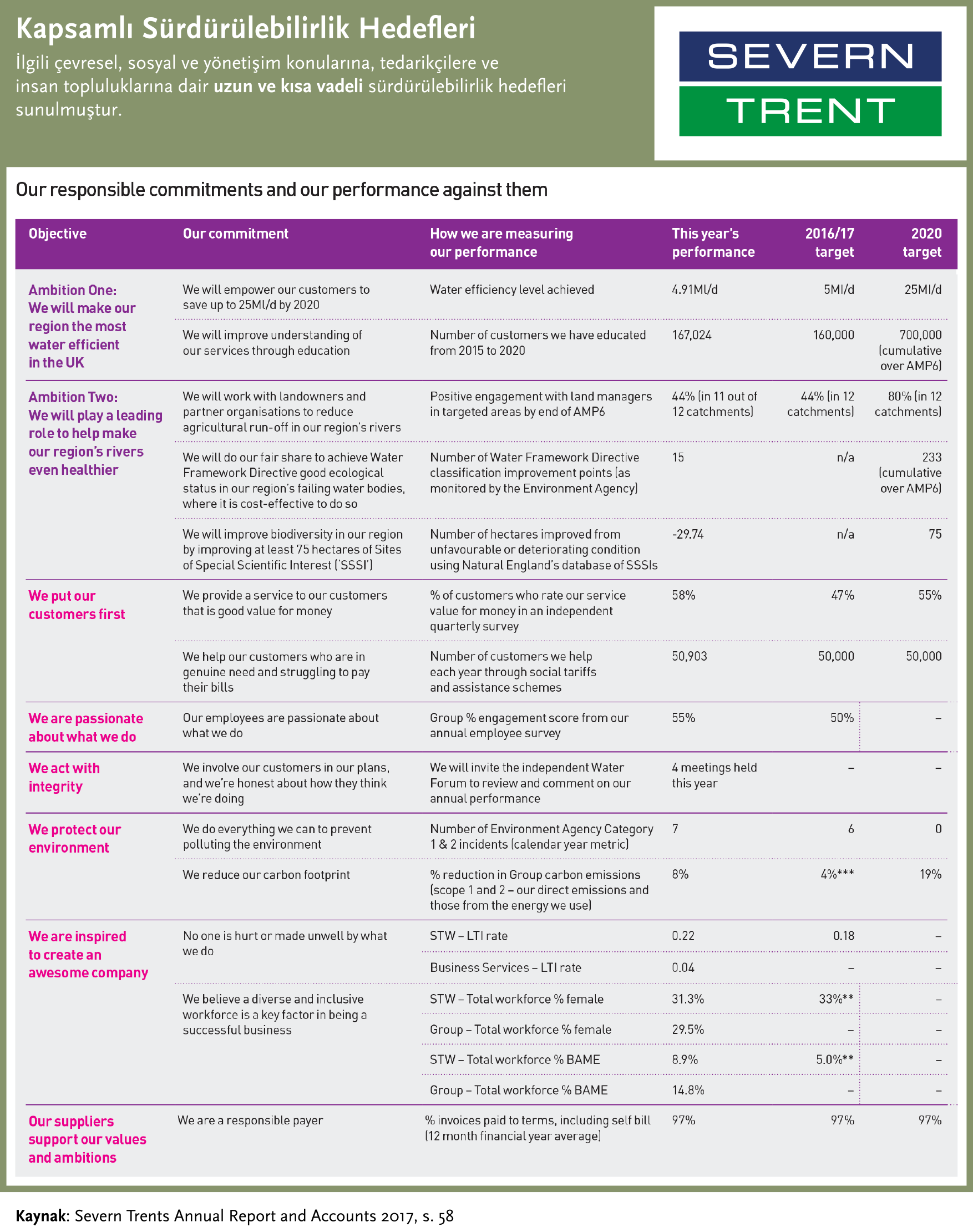

Severn Trent, sürdürülebilirlik hedeflerini birçok açıdan incelenebilecek kapsamlı bir tabloda sunmuştur. Tablo, şirketin ilgili çevresel, sosyal ve yönetişim konularına, tedarikçilere ve toplum bazında paydaşlara dair uzun ve kısa vadeli hedeflerini içeriyor.

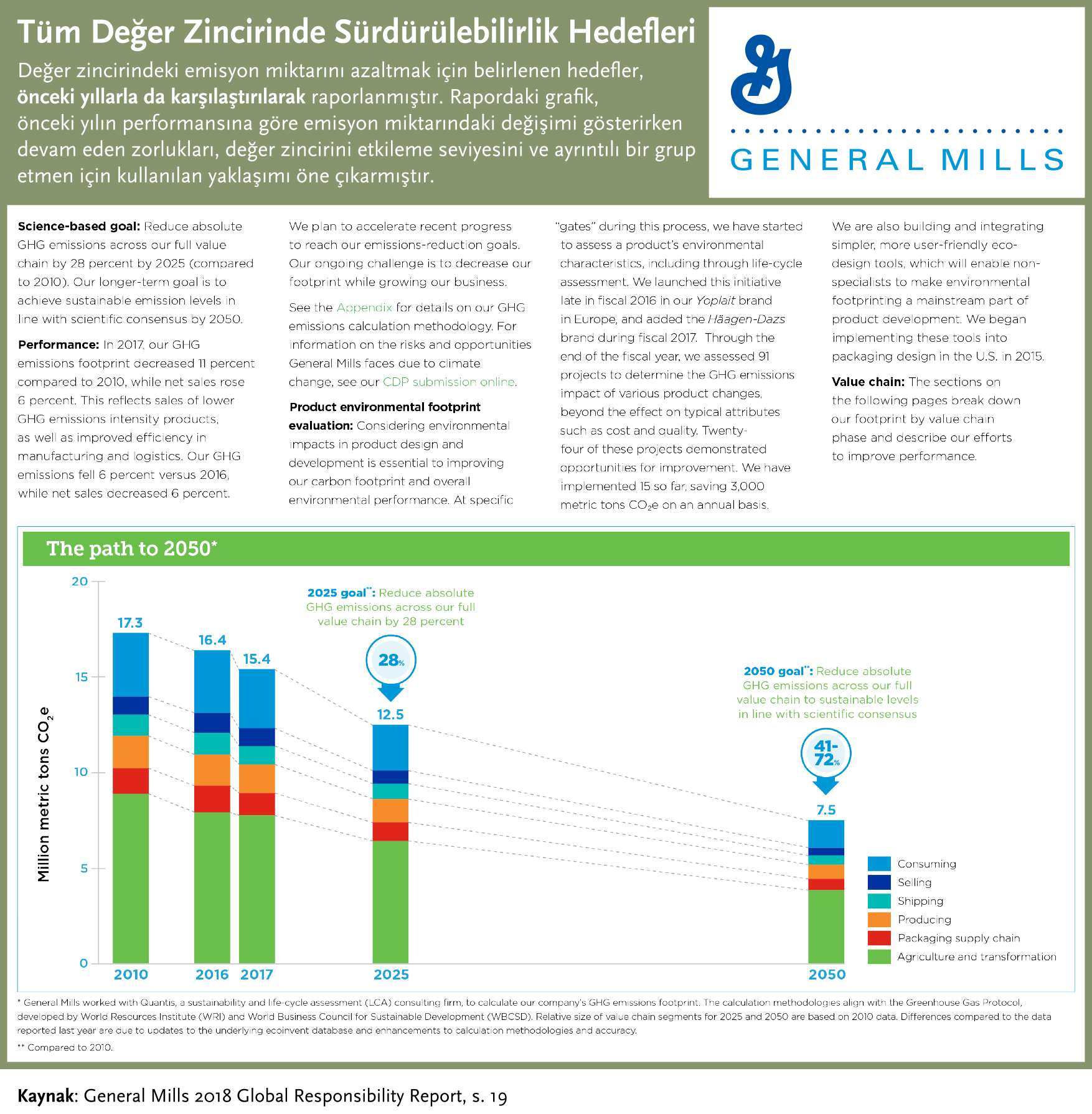

General Mills, değer zincirindeki emisyon miktarını azaltmak için belirlediği hedefleri raporlamıştır. Şirket, orta vadede bilime dayalı bir hedef olarak 2025’e kadar mutlak sera gazı emisyonlarını azaltmaya karar vermiştir. Şirketin belirlediği uzun vadeli hedef ise 2050’ye kadar sürdürülebilir emisyon seviyelerine ulaşmaktır. Rapordaki grafik, önceki yılın performansına göre emisyon miktarındaki değişimi gösterirken devam eden zorlukları, değer zincirini etkileme seviyesini ve ayrıntılı bir grup etmen için kullanılan yaklaşımı öne çıkarmıştır.

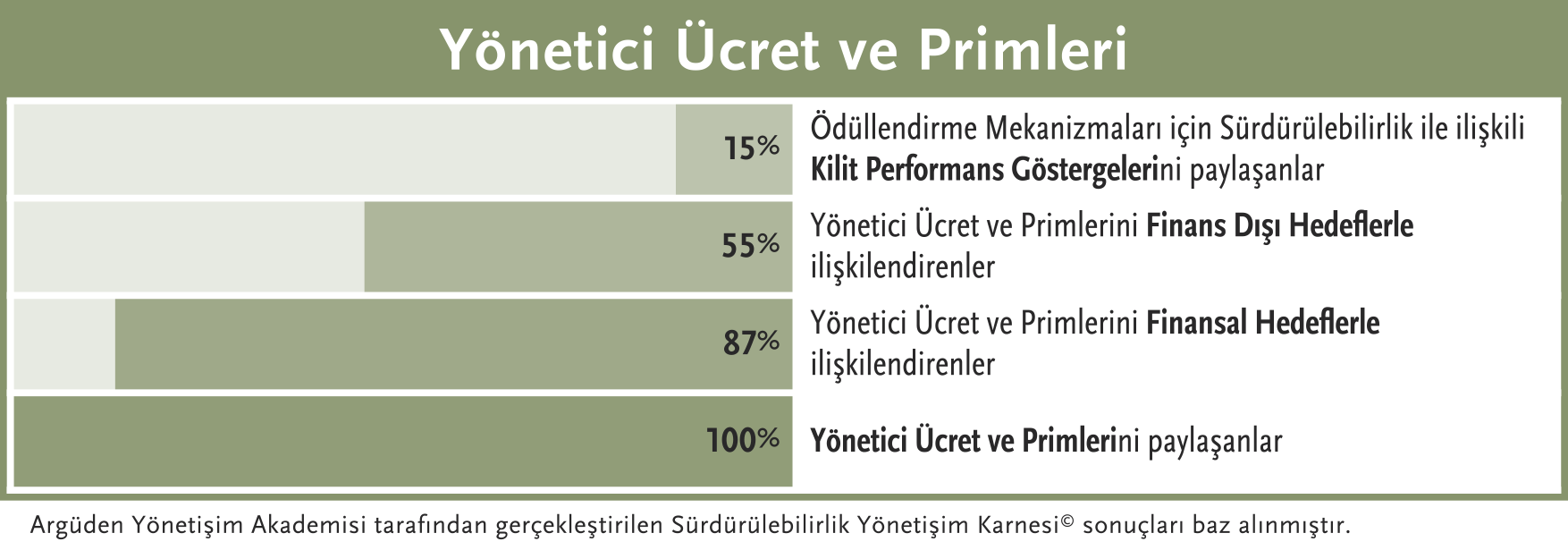

Yönetici Ücret ve Primleri

Yönetsel faaliyetleri sürdürülebilirlikten doğan fırsatlara yöneltmek ve sürdürülebilirlik uygulamalarının günlük karar mekanizmalarına yerleşmesini sağlamak için, yönetim kurulları, şirketin çevre ve toplum üzerindeki etkisinden yöneticilerini açıkça yükümlü kılmalıdır. Yönetim kurulları, yönetici ücret ve primlerini stratejik sürdürülebilirlik hedefleriyle ilişkilendirerek ve performans bazlı ödemeleri finansal olmayan sürdürülebilirlik ölçütlerine bağlayarak yöneticilerin sürdürülebilirliğe odaklanmasını sağlayabilir.

Araştırma sonuçlarımız, yönetim kadrosuna yönelik var olan ödüllendirme mekanizmalarının sürdürülebilirlik hedefleriyle uyuşmadığını gösteriyor. Bu uyumun yokluğu, sürdürülebilirliğin şirketlerde hak ettiği önem ve önceliği görmesi ihtimalini ise azaltıyor.

Yönetici ücret ve primleri ile sürdürülebilirlik hedefleri arasındaki ilişkide değişime öncülük eden şirketler; çevresel, sosyal ve yönetişim ile ilgili uygun ölçütleri saptıyor, bu ölçütleri yönetici ücret ve primleriyle ilişkilendiriyor ve bu uygulamalar konusunda kamuyu bilgilendiriyor. Teşvik planlarındaki sürdürülebilirlik hedeflerini sınırlandıran şirketler, liderlerin davranışlarını değiştirmek için önemli ölçüde güç kazanabilir.

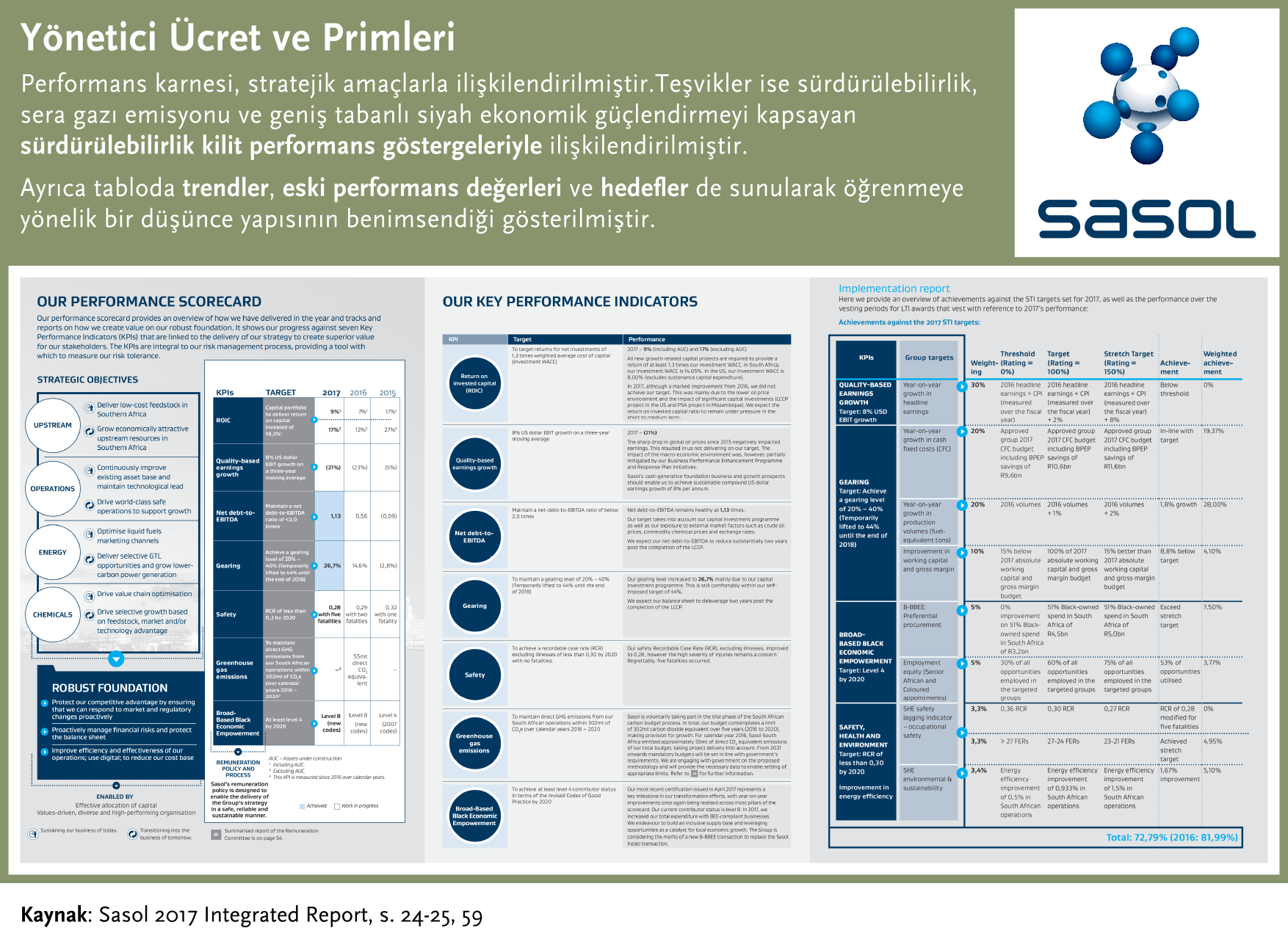

Sasol, performans karnesini stratejik amaçlarla ilişkilendiren ve başarılı ödüllendirme politikası oluşturan şirketlere iyi bir örnektir. Şirketin ödüllendirme politikası, teşvikleri (sürdürülebilirlik, sera gazı emisyonu ve geniş tabanlı siyah ekonomik güçlendirmeyi kapsayan) sürdürülebilirlik kilit performans göstergelerine bağlayarak şirket stratejisini güvenli, güvenilir ve sürdürülebilir bir biçimde yerine getirmeyi amaçlıyor. Ayrıca Sasol, bu tabloda trendler, eski performans değerleri ve hedeflere de yer vererek öğrenmeye yönelik bir düşünce yapısını benimsediğini göstermiştir.

Belirlenen hedefler; eşik, ana hedef ve zorlayıcı hedef olmak üzere üç kategoriye ayrılmış ve başarı değerlendirmeleri ile sunulmuştur. Hedefler, şirketin içinde bulunduğu şartlara göre değişebilir, fakat önemli olan nokta finansal olmayan ölçütlerin geçerli, ölçülebilir, kıyaslanabilir, yeterince zorlayıcı ve şirket stratejisiyle uyumlu olmasıdır. Yöneticilerin performansını artırmak için ödemeler, finansal ve finansal olmayan performansa bağlı olmalıdır.

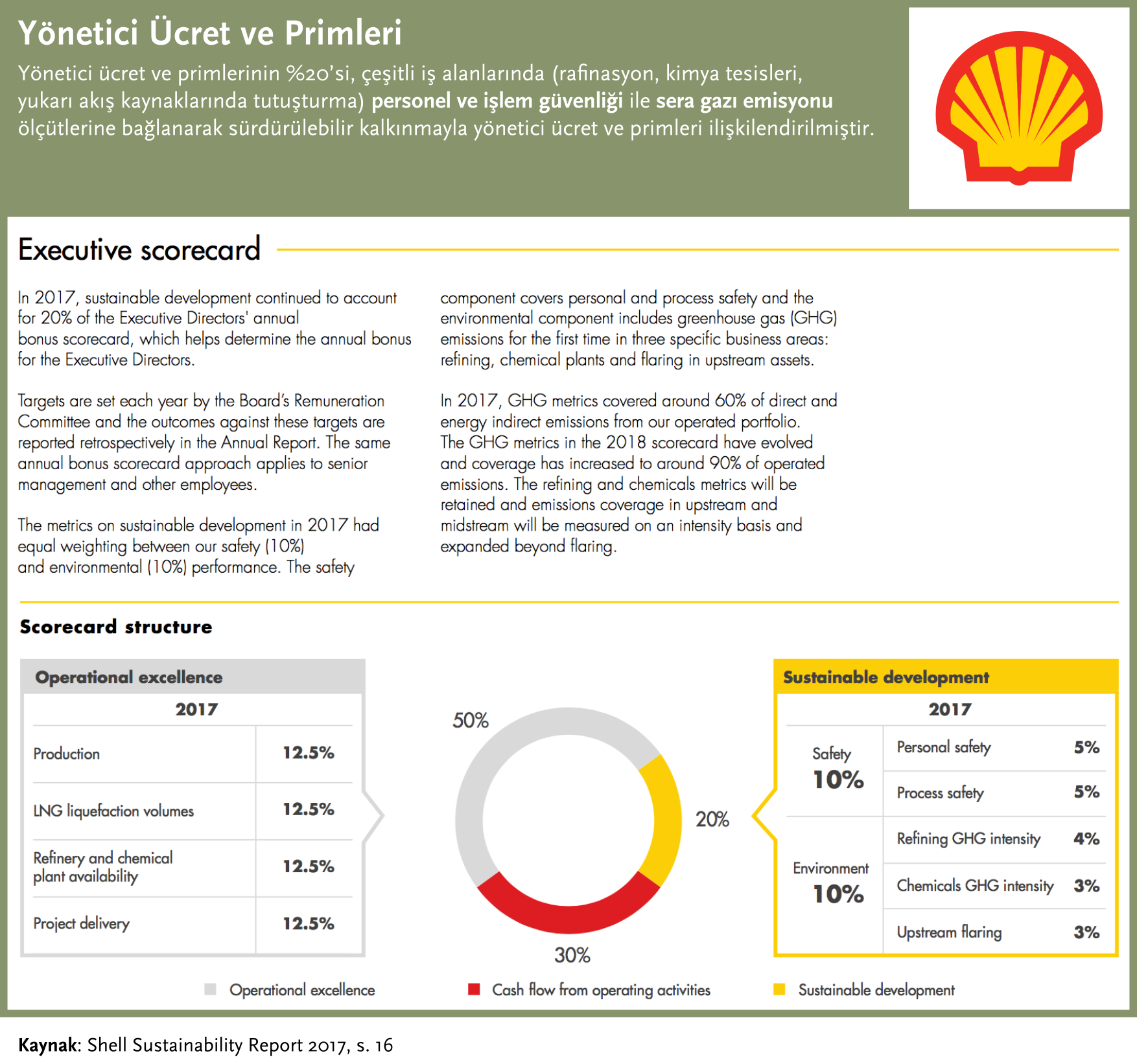

Örneğin Shell, yönetici ücret ve primlerinin %20’sini çeşitli iş alanlarında (rafinasyon, kimya tesisleri, yukarı akış kaynaklarında tutuşturma) personel ve işlem güvenliği ile sera gazı emisyonu ölçütlerine bağlayarak sürdürülebilir kalkınmayla yönetici ücret ve primlerini başarıyla ilişkilendirmiştir. Raporda tedarik zinciri faaliyetleri için güncel ve hedeflenen karşılama oranları da tanımlanmıştır. Bu veriler, yönetici teşvik sisteminin farklı bileşenlerini gösteren ve kolay okunabilen bir çizelgeyle sunulmuştur.

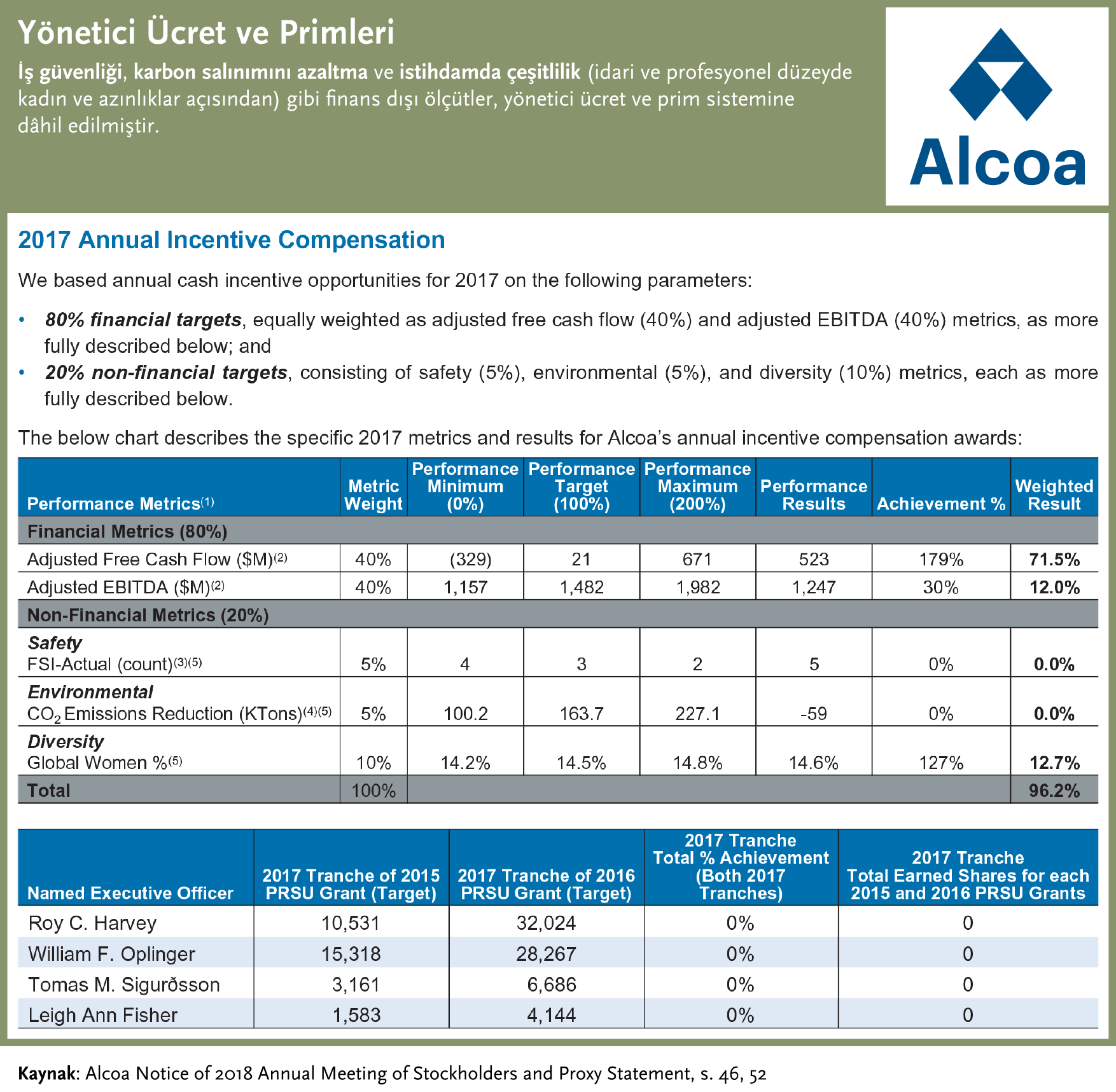

Alcoa, yönetici ücret ve primlerinde finansal olmayan ölçütlerin kapsamlı bir biçimde bulunduğu iyi bir örnektir. Göz önünde bulundurulan ölçütler güvenlik, karbon azaltma ve (idari ve profesyonel düzeyde kadın ve azınlıklar açısından) çeşitlilik olarak listelenmiştir. Tek çizelgede finansal ve finansal olmayan ölçütler, ağırlıklı sonuçlar, hedefler ve değerlendirme ile ilgili verilere kolaylıkla ulaşılabiliyor. Raporda karşılaştırmalı değerlendirme ölçütü olarak toplam hissedar getirisi (TSR) kullanılmıştır.

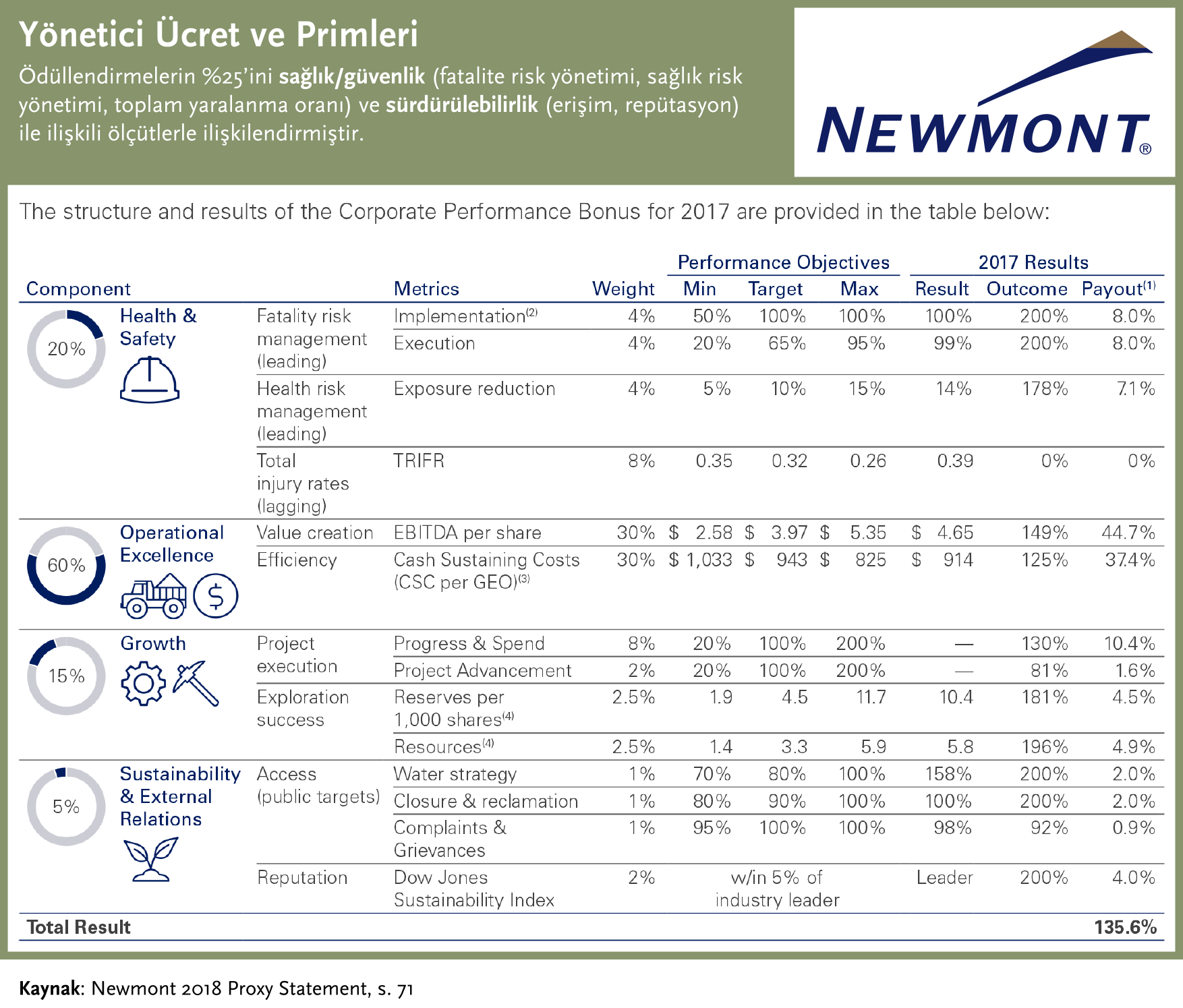

Newmont, finansal olmayan ölçütleri belirlemede kapsamlı olması bakımından iyi bir örnek teşkil ediyor. Şirket, ödüllendirme sisteminin %25’ini sağlık, güvenlik ve sürdürülebilirlik ölçütlerine bağlamıştır. Sağlık ve güvenlik ölçütleri; kayıplara ilişkin riskin yönetimi (uygulama ve icra etme), sağlığa ilişkin risk yönetimi (risk azaltma) ve toplam yaralanma oranlarından oluşuyor. Newmont, sürdürülebilirlik ölçütleri olarak değer önermesinin merkezindeki erişilebilirlik kavramına ve sürdürülebilirlik liderliği konusundaki itibarına odaklanmıştır. Aynı zamanda Newmont, yönetici ücret ve primlerini Dow Jones Sürdürülebilirlik Endeksi’ndeki sıralamasının temsil ettiği liderlik statüsüyle ilişkilendirmiştir.

Gizem Argüden, Kübra Koldemir, Çağhan Karanberk