Uygulama

Uygulama konusunda; şirket politikaları ve ilkelerinin hayata geçirilmesini, açıklanan performansın çevre, toplum, yolsuzlukla mücadele, gelişmekte olan pazarlar, bütün organizasyon düzeyleri, tedarik zinciri ve ürün yaşam döngüsüne dair alan ve faaliyetleri kapsayıp kapsamadığına dair incelemeler gerçekleştirilmiştir. Uygulamaların kapsamını değerlendirmek için şirketlerin kilit performans göstergeleri arasından sürdürülebilirlik performansının kapsamına dair raporlamaları üzerinden göstergeler aradık.

Şeffaflık hem şirket hem de şirketin paydaşları için hesap verebilirliği beraberinde getirir. Çevresel, sosyal ve yönetişim ile ilgili sonuçların daha şeffaf raporlanması, şirketin sürdürülebilirlik konusunda gösterdiği faaliyetleri daha iyi paylaşmasını ve böylelikle şirkete duyulan güveni artırır. Bu da paydaşlarını sürdürülebilirlik hedeflerine katkıda bulunmaya teşvik eder. İklim değişikliği gibi sürdürülebilirlikle ilgili önemli sorunları ele almak için birçok paydaş grubunun uzun vadede işbirliği halinde olması gerekir. Bu işbirliğinin etkili ve uzun ömürlü olması için de paydaşlar arasında güvenin temini esastır.

Sonuç Açıklaması

Ölçülebilen performans iyileştirilir. Çevresel, sosyal ve yönetişime ilişkin önemli düzeydeki performans sonuçlarının paylaşılması, şirketin sürdürülebilirlik hedeflerine yönelik attığı adımların takibini gösterir. Böylelikle, diğer paydaşların şirketin sürdürülebilir değer yaratmasına dair olan duyduğu güveni artırır. Bunun yanı sıra sonuçları paylaşmak, diğer şirketlerle karşılaştırmalı değerlendirme yapma fırsatı oluşturarak öğrenme hızını artırır.

Yatırımcılar, işletme değerini hesaplarken çevresel, sosyal ve yönetişim ile ilgili etkenleri dâhil etmeyi gün geçtikçe daha fazla istiyor. Fakat önemli alanlardaki performansı değerlendirme ve raporlama konusunda standart ve regülasyonlar henüz kesinleştirilip uygulanmamış durumda. Sürdürülebilirlik raporlaması için GRI ve IIRC gibi küresel standartların daha geniş çaplı kabul görmeye başlamasıyla birlikte, sürdürülebilirlik raporlaması, şimdilik hâlâ devlet kurumlarının ve özel kurumların yeni yaklaşımlarına açık bir alan olmaya devam ediyor.

Küresel Sürdürülebilirlik Liderleri, sürdürülebilirlik raporlaması ve sonuçların açıklanması konusunda da öncü konumundalar.

Küresel Sürdürülebilirlik Liderleri’nin %98’i çevre, %95’i sosyal ve %99’u yönetişim ile ilgili performans göstergelerinin sonuçlarını paylaşmıştır.

Alanında en iyi şirketler:

- Sürdürülebilirlik çalışmalarında ve sonuç açıklama politikalarında şeffaflığı ve hesap verebilirliği benimsiyor,

- Tedarik zinciri, ürün yaşam döngüsü, tüm bölgeler, paydaşlar ve organizasyon şeması dâhil olmak üzere değer zincirinin tamamını şirket politikalarının ve uygulamalarının kapsamasını sağlıyor,

- Performansını sürdürülebilirliğe dair kilit performans göstergeleri üzerinden ölçüyor ve geçmiş performans değerleri ile geleceğe yönelik hedefleri de raporluyor,

- Performansının ve iyileştirici işlemlerinin değerlendirmelerini paylaşıyor.

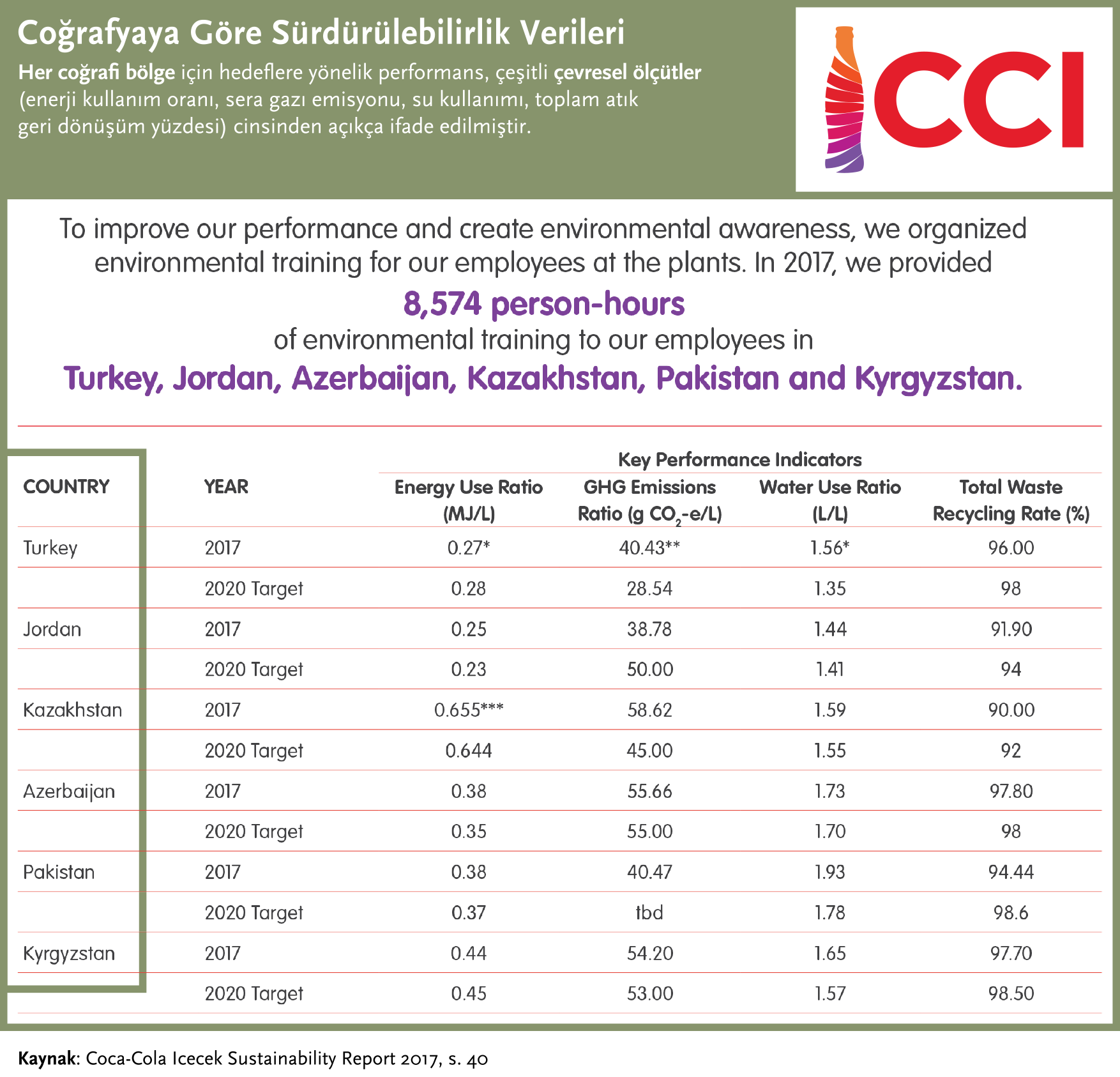

Coca Cola İçecek’in çevresel konulara dair paylaştığı sonuç çizelgesi, coğrafi kapsam için iyi bir örnek teşkil ediyor. Şirket, her coğrafi bölge için belirlediği hedeflere yönelik performansını çeşitli çevresel ölçütler (enerji kullanım oranı, sera gazı emisyonu, su kullanımı, toplam atık geri dönüşüm yüzdesi) cinsinden raporlamıştır. Tabloda hissedarlara sonuçların doğruluğunu temin etmek adına sonuçların bağımsız bir firma tarafından denetlendiği belirtilmiştir. Raporda ayrıca şirketin sürdürülebilirlik sonuçlarının coğrafi kapsama alanı oranlanmış ve bu oranın gelecekte artırılmasına yönelik kararlılık da ifade edilmiştir.

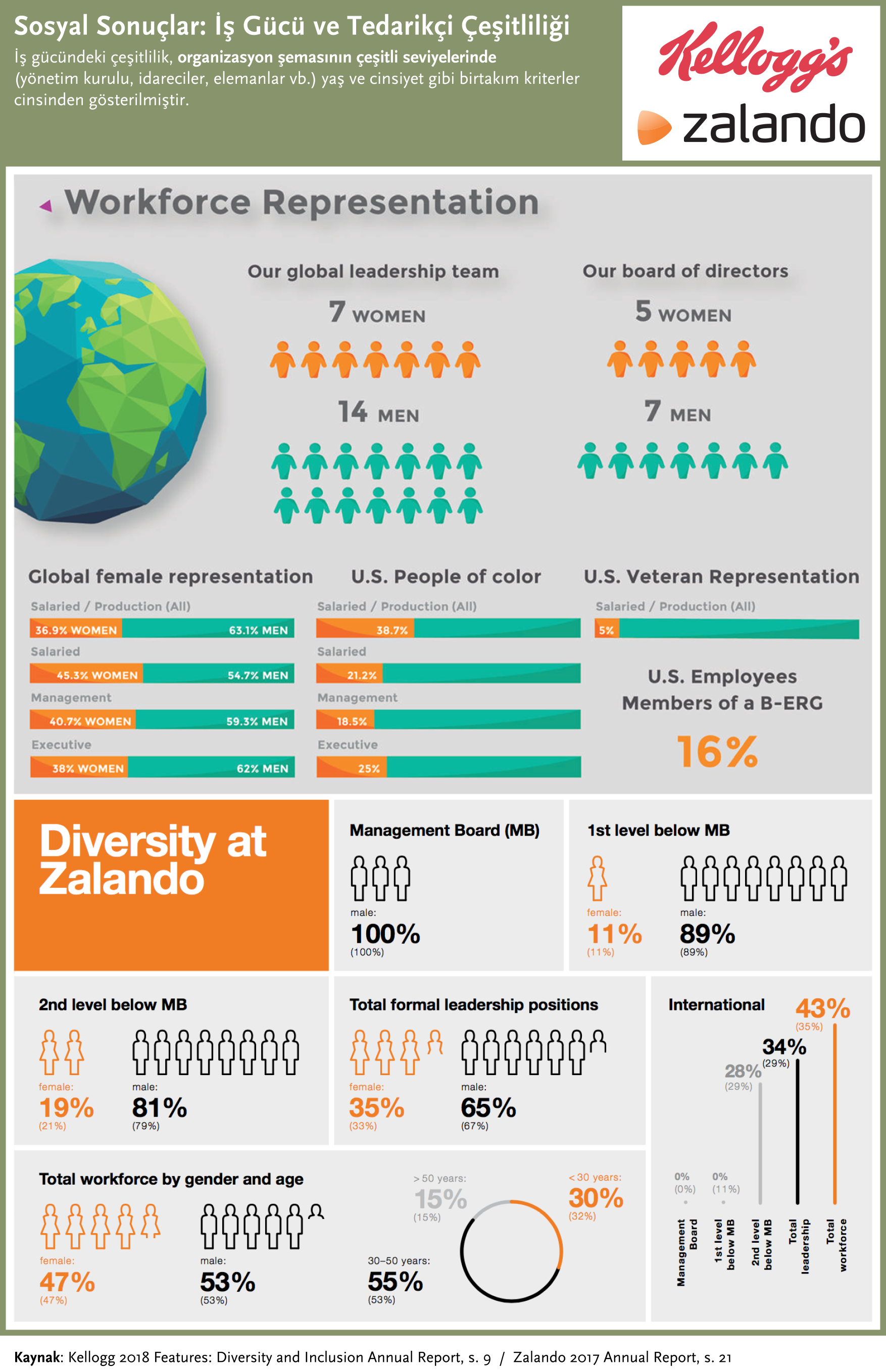

Kellogg ve Zalando’nun iki örnek tablosu, iş gücü ve tedarikçi çeşitliliği sonuçlarını birkaç kriter üzerinden gösteriyor. Sonuçların sunulduğu bilgi görselinde yönetim kurulu, idareciler ve iş gücünün çeşitli seviyeleri dâhil organizasyon şemasının farklı kesimlerine yer verilmiştir.

Şirketlerde yalnızca cinsiyet çeşitliliği kriterleri ile yetinmeyip daha fazla çeşitlilik ve sosyal kapsayıcılık kriteri bulunmalıdır. Daha geniş çeşitliliğe sahip olunması için şirketler, kendileri ve paydaşları için önemli olan özelliklere göre sonuçlarını daha kapsamlı çeşitlilik kriterleri cinsinden raporlamalıdır. Bu ek kriterler etnik kimlik, yaş ve görev süresi olabilir. Dezavantajlı kesimlerden gelen kişilerin (engelli kişiler veya sosyoekonomik sıkıntılar yaşayan topluluklardan gelen kişiler) iş gücüne dâhil edilmesi, çeşitlilik sürecinin bir parçası olmalıdır. ABD merkezli Kellogg “beyaz olmayan insanlar”, Almanya merkezli Zalando da “uluslararası” grubunu benzer çeşitlilik kavramlarını kendi coğrafyalarında tanımlamak için kullanmıştır. Zalando, sonuç çizelgesinde kadınların liderlik görevlerinde yer alması adına yönetici ve yönetim kurulu düzeyinde geleceğe yönelik hedefler belirlediklerini ve hedeflere ulaşma yolunda olduğunu ifade etmiştir.

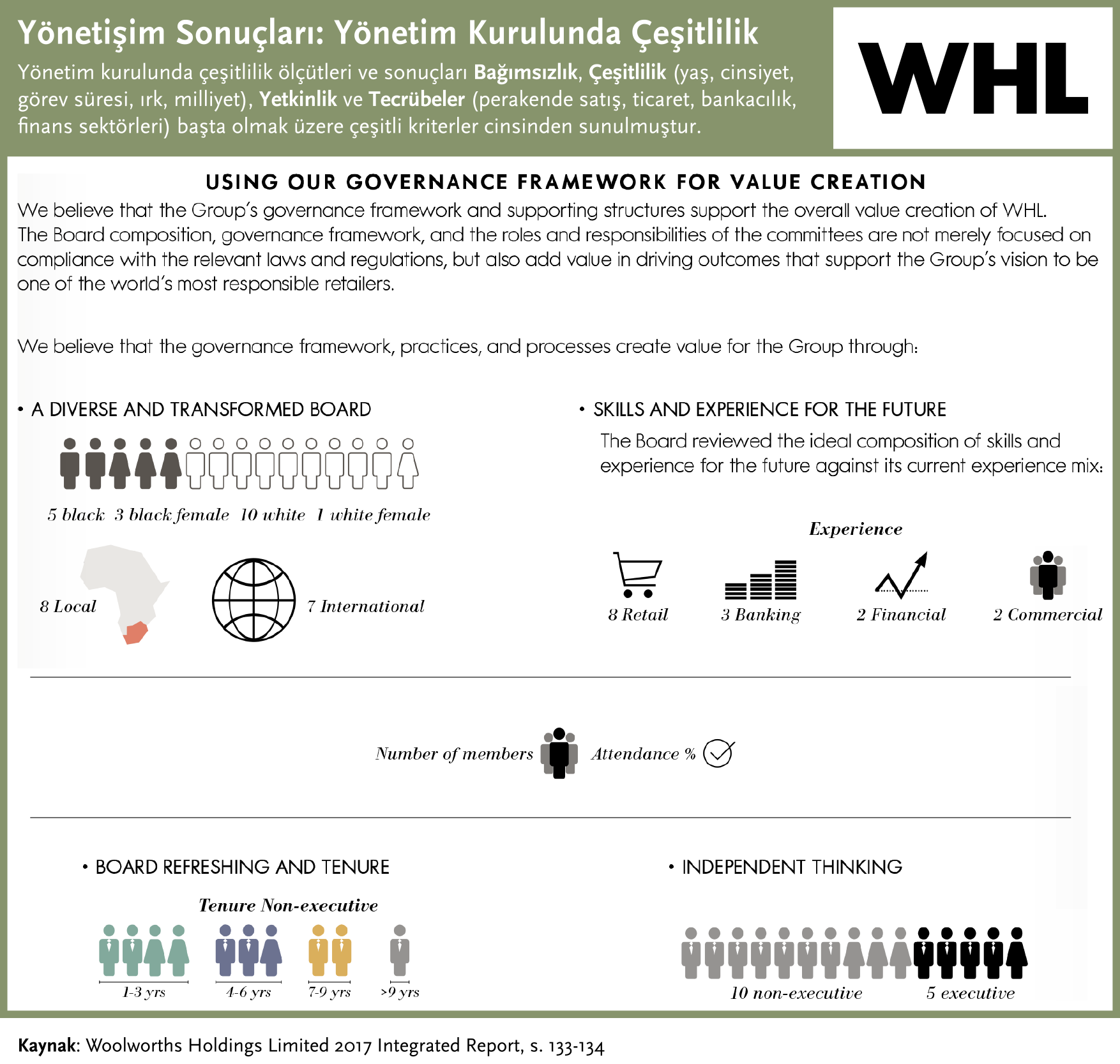

Woolworths Holdings’in tablosu, yönetişim sonuçlarını paylaşma biçimi kapsam ve derinlik bakımından iyi bir örnek oluşturuyor. Yönetim kurulunda çeşitlilik ölçütleri ve sonuçları bağımsızlık, çeşitlilik (yaş, görev süresi, cinsiyet, ırk, milliyet), yetkinlik ve tecrübeler (perakende satış, ticaret, bankacılık, finans sektörleri) başlıklı kriterler dâhil çeşitli kriterler cinsinden sunulmuştur. Yetkinlik çeşitliliği hakkındaki sonuçlar, spesifik olarak bu şirketin yönetim kuruluna hangi temel yetkinliklerin dâhil edilmesi gerektiğini gösterdiği için özellikle yararlıdır. Yönetim kurulun her üyesine ait katılım bilgileri de verilmiştir.

Tabloda, çeşitlilik hedefleri ile bu hedeflere yönelik kaydedilen ilerleme karşılaştırılmıştır. Bu karşılaştırma, çeşitliliğe dair performans göstergelerine ilişkin sürekli bir gelişme süreci olduğunu gösteriyor.

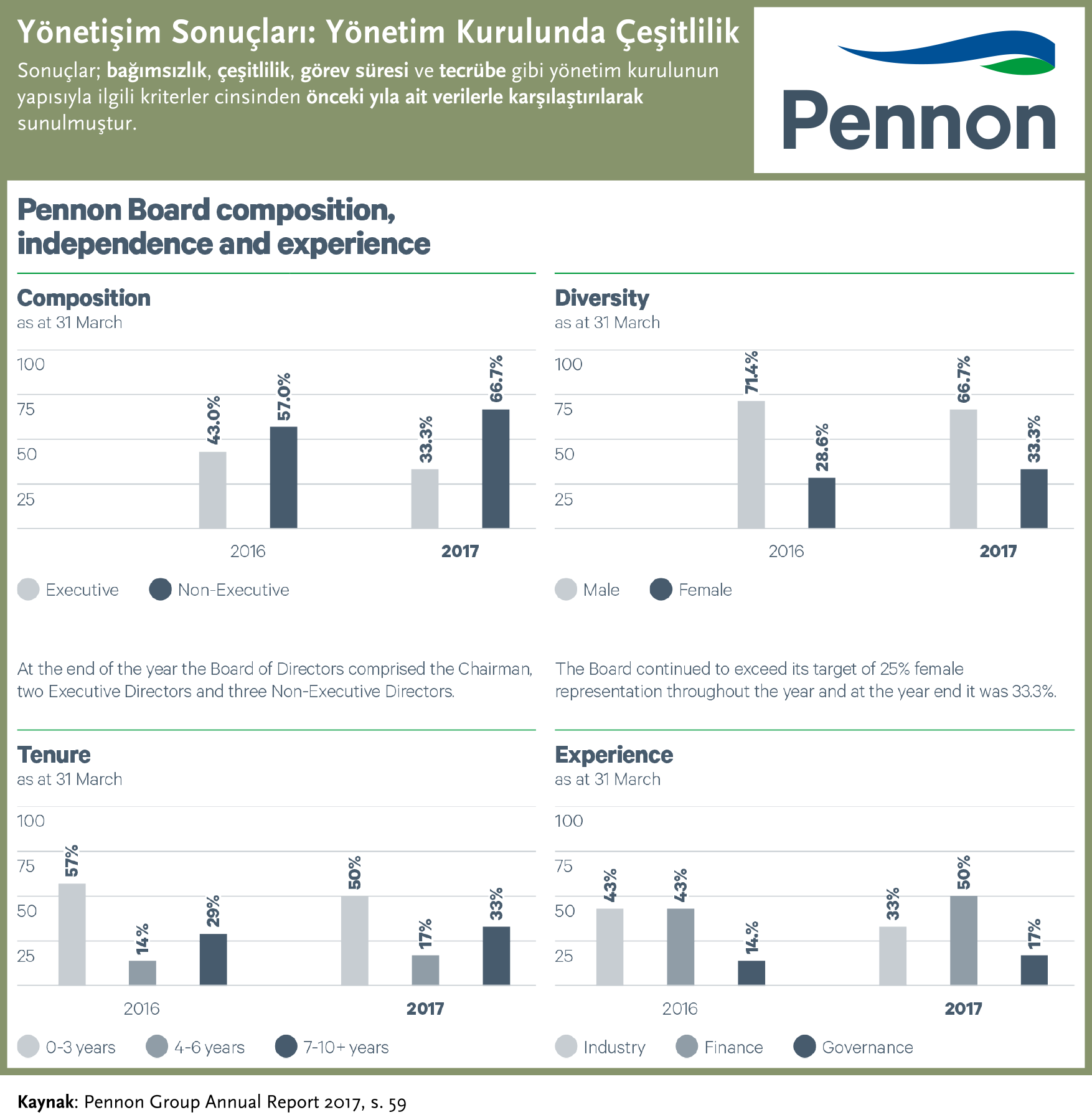

Pennon, yönetim kurulunda çeşitlilik için karşılaştırılabilir sonuçlara sahip bir başka örnek. Şirket, tablosunda yönetim kurulu yapısı için önemli olan bağımsızlık, çeşitlilik, görev süresi ve tecrübe kriterlerine yönelik elde ettiği sonuçları, bir önceki yıla ait sonuçlar ile karşılaştırarak sunmuştur.

Tedarik Zinciri Kapsamı

Tedarik zincirleri, bir kurumun girdileri ve çıktıları arasındaki bağlantıyı sağlayan kritik unsurlardır. Birçok şirketin sürdürülebilirlik ile ilgili sahip olduğu en önemli riskler ve fırsatlar, tedarik zincirinde bulunuyor. Fakat buna rağmen birçok şirketin sürdürülebilirlik çalışmaları, kendi ticari faaliyetlerinin sürdürülebilirliğini ölçmekten öteye gitmiyor. Durum böyle olduğunda, çalışan şirketlerin kaydettikleri herhangi bir ilerleme, tedarikçilerine ve müşterilerine yayılamıyor. Şirketleri, tedarikçilerine yönelik daha ayrıntılı ölçüm ve raporlama yapmaya teşvik etmek, performans artışını beraberinde getiriyor.

Sürdürülebilirlik konusunda lider şirketler, değer zincirlerinin sorumluluğunu üstlenir ve daha geniş çaplı sürdürülebilirlik girişimlerinde bulunmak için tedarikçileriyle birlikte çalışır. Şirketler bu süreçte temel sürdürülebilirlik konularında tedarikçilerini teşvik etmek, denetlemek, onlarla çalışmak ve onlara öğrenme ve karşılaştırmalı değerlendirme olanağı sağlamak için satın alma güçlerinden yararlanabilir.

Küresel Sürdürülebilirlik Liderleri, sürdürülebilirlik hedeflerine ulaşmak için tedarik zincirinin öneminin farkında ve çalışmalarında şeffaf bir biçimde ilerleme kaydediyor.

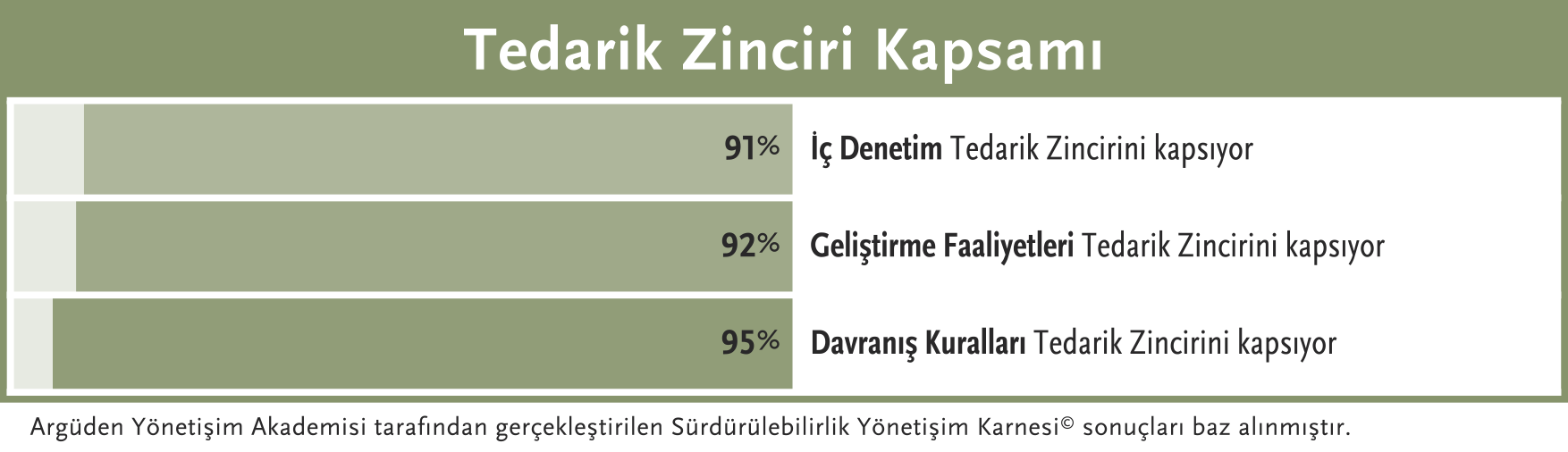

Yaptığımız değerlendirmeler, Küresel Sürdürülebilirlik Liderleri’nin %95'inin tedarikçilere yönelik davranış kuralları paylaştığını gösteriyor. Ayrıca Küresel Sürdürülebilirlik Liderleri’nin %92’sinde geliştirme faaliyetleri, %91’inde de iç denetim tedarik zincirini içeriyor.

Fakat yine de daha etkili durum tespiti ve teşvik mekanizmaları yoluyla uygulamaları etkili kılmak ve tedarik zinciri boyunca riski azaltmak, potansiyel gelişme noktalarıdır.

Tedarik zincirlerinde çıkabilecek sorunlar, bir şirketin itibarı için önemli riskler oluşturabilir. Ayrıca tedarikçilerin katılımı sağlanmamışsa sürdürülebilirlik hedeflerine ulaşmak mümkün değildir. Denetleme süreci, tedarikçilerin şirket politikalarına uygun olarak çalışmasını sağlamak adına tedarikçi davranış kurallarında açıkça belirtilmelidir. Durum tespiti prosedüründe bağımsız denetimin yanı sıra iyi uygulanan iç denetimler de bulunmalıdır. Standartlara uymayan tedarikçiler için düzeltici aksiyon alınmalıdır.

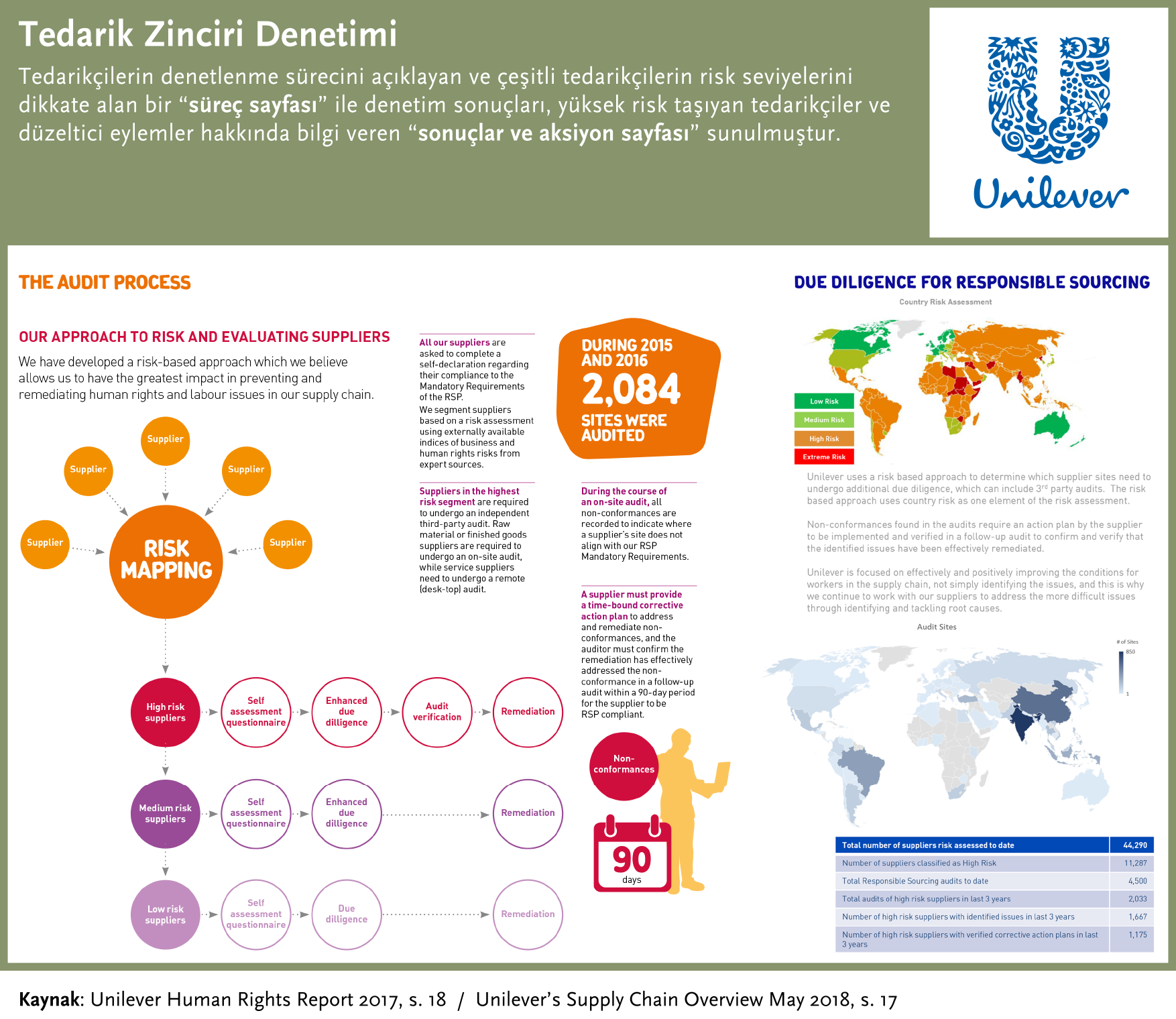

Unilever, tedarik zinciri için iki iyi uygulama örneği sunmuştur. Bunlardan ilki, tedarikçilerin denetlenme sürecini açıklayan ve çeşitli tedarikçilerin risk seviyelerini dikkate alan bir “süreç sayfası”dır. İkincisi ise yürütülen tedarikçi denetim süreci sayısına, kaç tedarikçinin yüksek risk kategorisine girdiğine ve bunlara göre yürütülen düzeltici eylemlerin neler olduğuna ulaşılabilen “sonuçlar ve eylemler” sayfasıdır. Süreç sayfası, risk analizi hakkında ayrıntılar sunar. Sonuç sayfası ise kolay anlaşılır bir ısı haritası ile şirket faaliyetlerinin coğrafyasını kapsayan bir bakış açısı sunar.

Şirketlerin değer zincirindeki tedarikçilerle bu şekilde temas kurmasının yanı sıra, değer zinciri boyunca olumsuz dış etkenleri en aza indirmek için tedarikçi yönetimi, ürün tasarımı, imalat rasyonalizasyonu ve dağıtım optimizasyonu gibi yaklaşımlar kullanılabilir. Ayrıca, şirketin son müşterilerinin de dâhil olduğu daha aşağı katmanlardaki faaliyetlerinin sürdürülebilirliğe olumsuz etkileri, ürün tasarımı ve müşteri eğitimi ile hafifletilebilir.

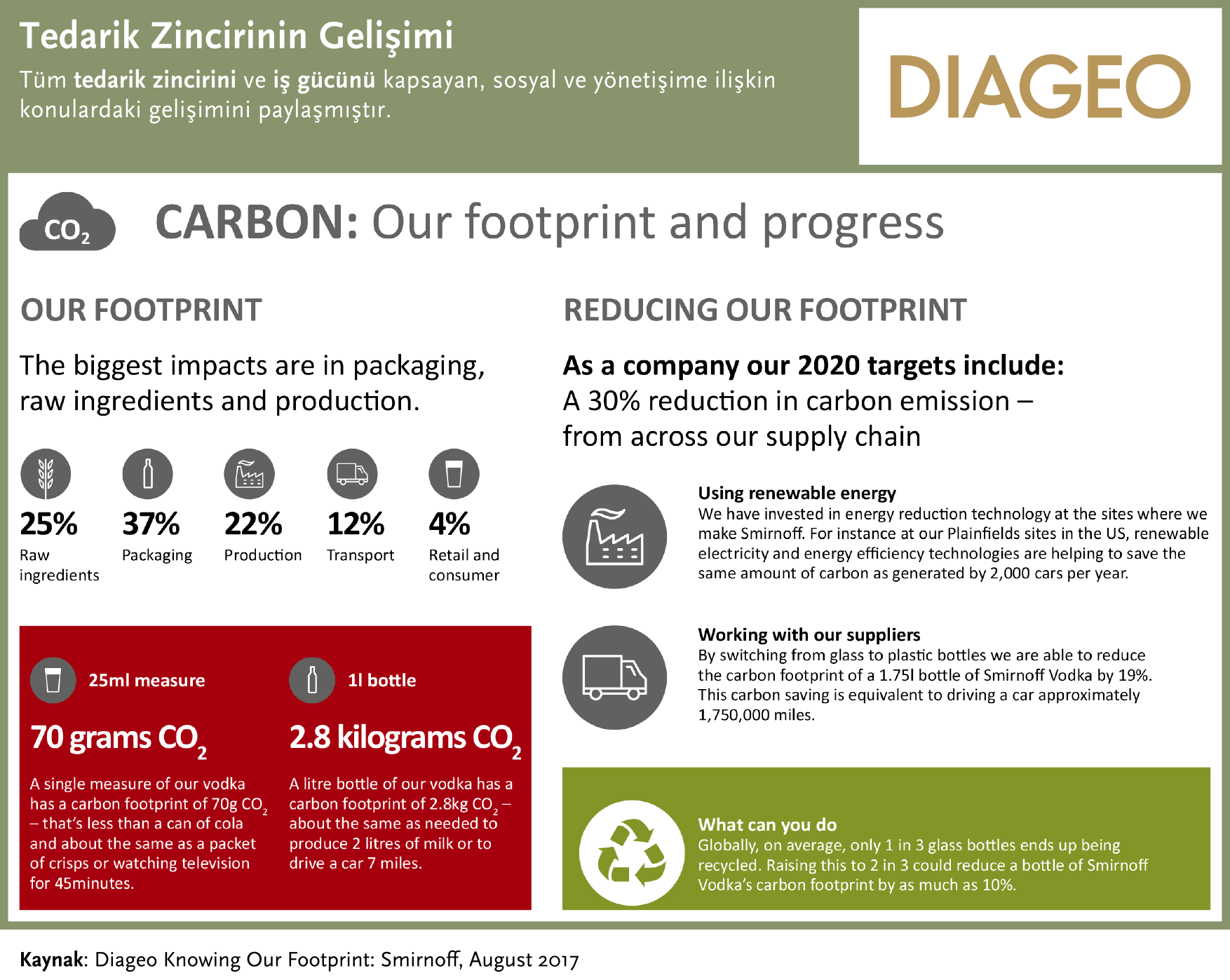

Adidas ve Diageo, tedarik zincirini sürdürülebilirlik hedeflerine ve geliştirme çabalarına dâhil eden şirketlere örnektir.

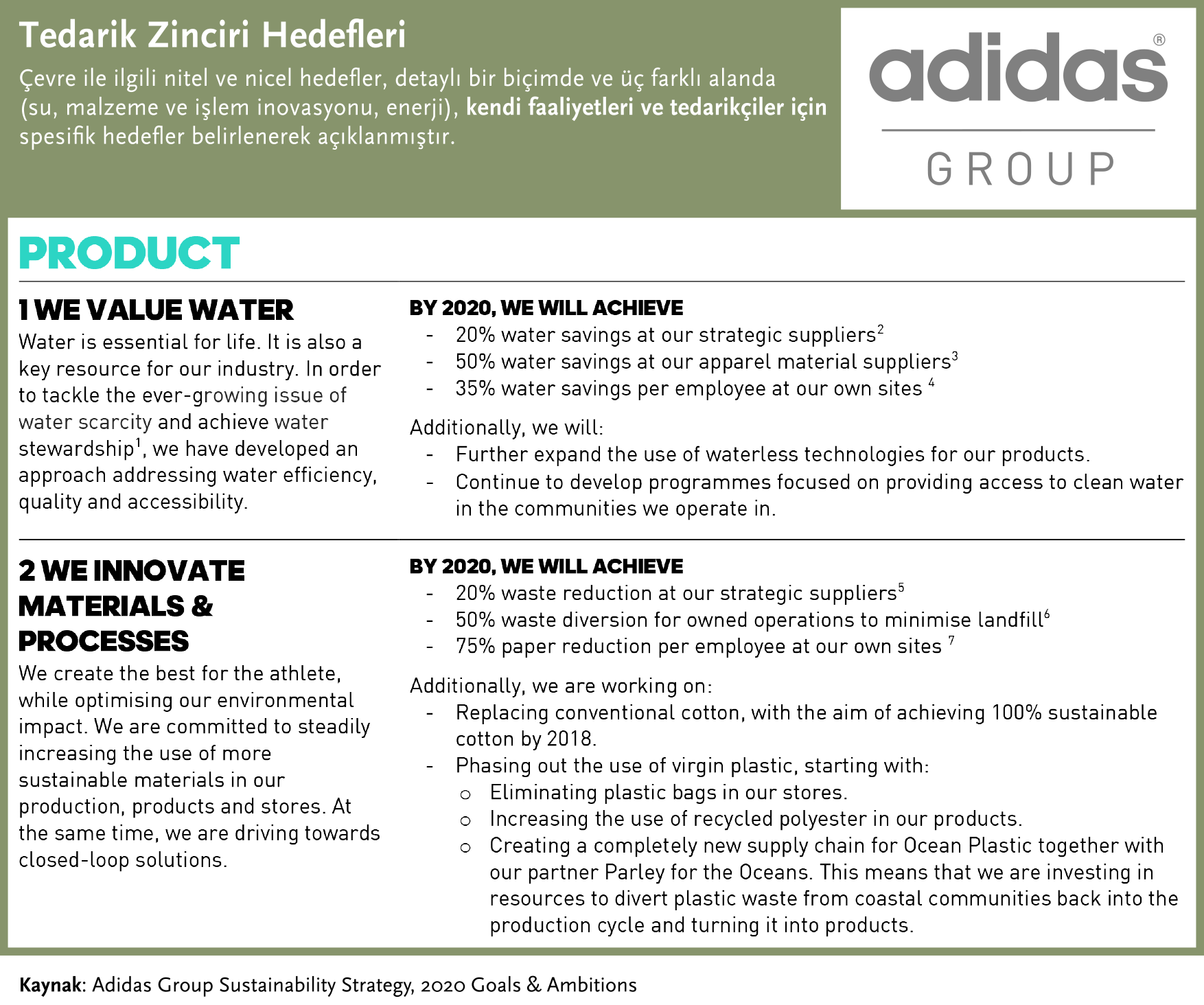

Adidas, üç farklı alanda (su, malzeme ve işlem inovasyonu, enerji) çevre ile ilgili hedeflerini, kendi faaliyetleri ve tedarikçileri için spesifik hedefler ile ayrıntılı bir biçimde açıklamıştır. Belirlenen hedefler, olumsuz etkileri azaltmak ve hem tedarik zincirinde hem de kendi bünyesinde inovasyona ortam hazırlamaya yönelik niceliksel ve niteliksel yöntemlerin bir birleşimidir. Nicel hedefler, farklı tedarikçi grupları ve çalışanlar için farklılaştırılmıştır (Örneğin şirket, stratejik tedarikçilerde %20, malzeme tedarikçilerinde %50, çalışan her eleman başına kendi bünyesinde %35 olmak üzere su tasarrufunu hedeflemiştir).

Diageo, sosyal ve yönetişim ile ilgili etkenlerin gelişimine tedarik zincirinin dâhil edilmesine iyi bir örnektir. Şikâyet sistemlerinin ve yetkinlik eğitim programlarının kapsam ve kalitesini artırarak tedarik zincirini güçlendirmek ve yönetişim ve liderlik düzeyinde belgeleme yardımıyla tedarikçilere ve lisans sahiplerine sürdürülebilir liderlik olanağı sağlamak üzerine taahhütler açıklanmıştır.

Kısacası sürdürülebilirlik yönetimi, şirketlerin tedarik zincirleri ve ürünlerinin tüm yaşam döngüsü boyunca, ürün portföylerinin tamamı da dâhil olmak üzere, tüm faaliyetlerinin etkilerini yönetme sorumluluğunu üstlenmesini gerektirir. Bu nedenle yönetim kurulları, şirketin kendi faaliyetlerinden kaynaklanan sürdürülebilirlik konularının yanı sıra, değer zinciri ve ürün portföyünün yaşam döngüsü boyunca meydana gelebilecek olumsuz etkileri de en aza indirmeye odaklanmalıdır.

Gizem Argüden, Kübra Koldemir, Çağhan Karanberk